공급망 중요도 높아지는데

전공정은 이미 외산 독점 시장

후공정 업계, 생태계 활성화 요구

인공지능(AI)과 고대역폭메모리(HBM)를 중심으로 메모리 반도체 수요가 급증하면서 국내 반도체 공장 증설 움직임이 빨라지고 있다. 삼성전자와 SK하이닉스가 잇따라 대형 투자에 나서며 생산 기반을 키우고 있지만, 산업 안팎에서는 소자 기업 중심의 성장에 그치지 않고 소부장(소재·부품·장비)까지 함께 성장할 수 있는 공급망 구조를 만들어야 한다는 과제가 다시 부각되고 있다.

26일 업계에 따르면 국내 두 메모리사는 팹 증설에 속도를 올리고 있다. 삼성전자는 평택캠퍼스에 P5 건설을 본격 재개했고, 용인 반도체클러스터에는 초대형 시스템반도체 생산 설비 구축을 계획 중이다. SK하이닉스 역시 청주에 어드밴스드 패키징 전용 팹 P&T7 착공을 준비하고 있으며, 용인 클러스터에서는 기반시설 공사가 진행 중이다. 청주 M15X는 클린룸을 오픈하고 장비 반입 단계에 들어간 것으로 알려졌다.

국내에 신규 팹과 증설 프로젝트가 동시에 진행되면서 반도체 장비 시장 역시 확대 국면에 접어들었다는 평가가 나온다. 특히 후공정 분야에서의 기대가 상당하다.

반도체 산업은 설계 이후 전공정(웨이퍼 제조), 후공정(조립·테스트)을 거쳐 최종 제품으로 이어지는 구조다. 그동안 산업의 무게중심은 전공정에 실려 있었지만, HBM처럼 여러 개의 D램을 적층하는 공정이 늘고 미세화 난도가 높아지면서 패키징을 포함한 후공정의 중요성도 빠르게 커지고 있다.

다만 전공정 장비 시장은 어플라이드 머티리얼즈, 램리서치, 도쿄일렉트론, ASML 등 소수 해외 기업들이 장악하고 있다.

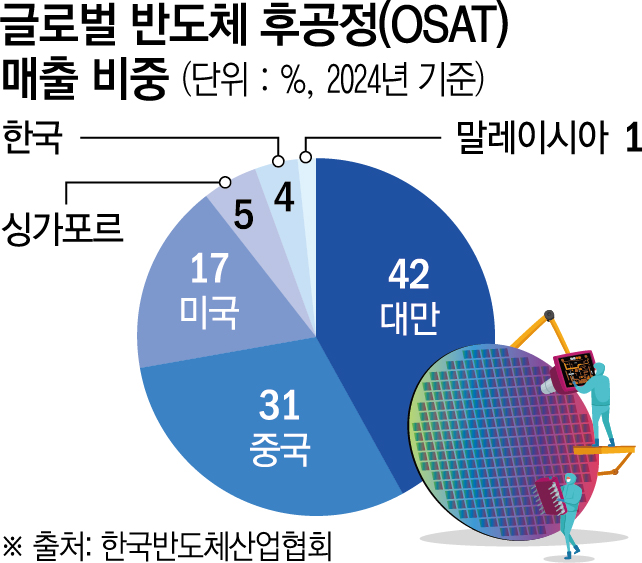

후공정 분야에서도 국내 기업들은 갈 길이 멀다. 한국반도체산업협회에 따르면 2024년 기준 글로벌 반도체 후공정(OSAT) 기업 매출 비중은 대만이 42%로 가장 높고, 중국 31%, 미국 17%가 뒤를 잇는다. 이들 3개국이 전체 시장의 약 90%를 차지하는 구조다. 한국은 싱가포르에 이어 4% 수준으로, 아직 존재감이 크지 않다. 국내 팹 투자가 확대되고 있음에도 후공정과 장비 분야에서 국산 비중이 제한적인 이유다.

반도체 업계의 한 관계자는 “후공정 중요도가 높아질수록 국산 장비 활용을 통해 공급망 생태계를 함께 키워야 한다”며 “공정은 아직 공정 표준화가 완전히 정착되지 않은 영역으로, 기술 개발과 현장 적용이 병행되는 단계인 만큼 국내 장비사가 참여할 여지도 크다”고 말했다.

이 같은 과제를 풀기 위해서는 개별 장비 업체의 노력만으로는 한계가 있다는 지적도 나온다. 업계에서는 삼성전자와 SK하이닉스가 중심이 되고, 한국반도체산업협회 등이 가교 역할을 맡아 장비 업체들과의 협업 구조를 기획할 필요가 있다는 의견이 제기된다. 단순한 납품 관계를 넘어, 초기 기획 단계부터 공정 요구사항을 공유하고 공동 연구와 검증이 이뤄질 수 있는 장을 마련해야 한다는 것이다.

특히 글로벌 무역 환경 변화로 공급망이 불안한 상황에서, 국내 장비 자급률을 높여 리스크를 줄여야 한다는 시각도 나온다.

장비 업계를 잘 아는 한 관계자는 “해외 장비 업체들은 가격을 잘 내려주지도 않고 납기일을 잘 지키지 않아 거래에 어려움이 있다”면서 “삼성전자와 SK하이닉스 입장에서도 장비 공급망을 다변화해야 가격 협상이 수월할 것”이라고 언급했다.

![신현송의 첫 금통위, 8연속 기준금리 동결⋯고물가 속 중동 변수 반영한 듯 [5월 금통위]](https://img.etoday.co.kr/crop/140/88/2339152.jpg)

![올해 여름 해외여행 항공권이 가장 저렴한 날은 '6월 마지막 주' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2339426.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2339387.jpg)

![[단독] 예보, 파산 저축은행 임원 퇴직연금 강제회수 성공](https://img.etoday.co.kr/crop/140/88/2338610.jpg)

![[포토] 신세계백화점 강남점 “넥스트로컬 팝업서 지역 특산품 판매”](https://img.etoday.co.kr/crop/85/60/2339492.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2339387.jpg)

![2026 합동화력훈련 본행사 [포토로그]](https://img.etoday.co.kr/crop/300/190/2339466.jpg)