즉각적 신용등급 등 영향 ‘제한적’ 평가

한화가 기업가치 제고를 위한 인적분할에 나서면서 계획 발표 후 약 18% 오르는 등 주식시장은 파격적인 주주환원책에 화답하는 분위기다. 하지만 시장의 환호 이면에는 분할 후 존속법인이 책임져야 할 급격한 재무 부담이라는 숙제가 남아 있다. 특히 분할 후 별도 기준 부채비율이 300%를 웃돌 것으로 예상되면서 향후 한화의 신용도와 재무 건전성 관리에 있어 핵심 변수가 될 전망이다.

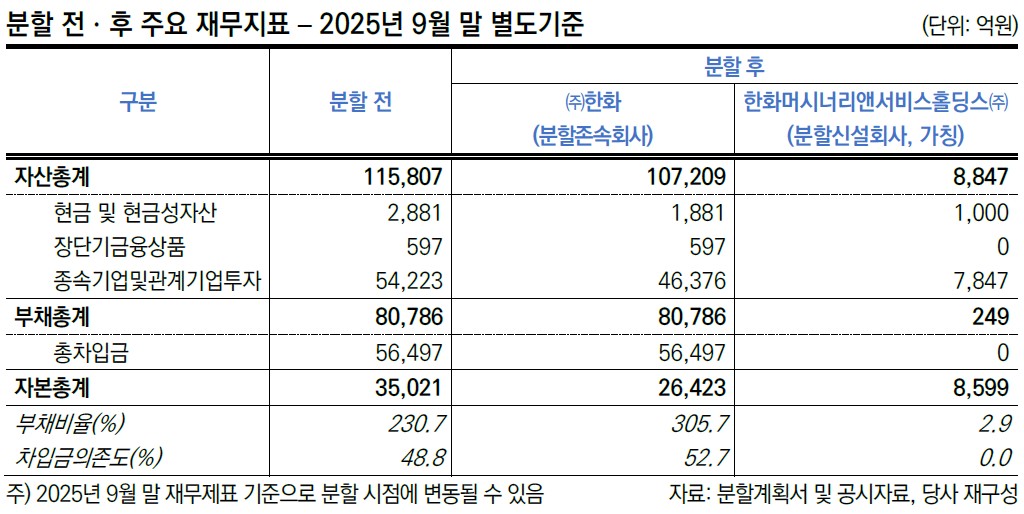

16일 금융투자업계에 따르면 한화의 인적분할 계획안 분석 결과 분할 후 존속법인인 한화의 별도 기준 재무 지표가 상당 부분 악화하는 것으로 나타났다.

분할 전 230.7%였던 한화의 부채비율은 분할 후 305.7%로 치솟을 것으로 관측된다. 이는 분할 전 8조1000억 원에 달하던 부채 중 99% 이상이 존속법인에 귀속되는 구조에 따른 것이다. 반면 한화비전, 한화갤러리아 등을 거느릴 신설 지주(가칭 한화머시너리앤서비스홀딩스)는 부채 256억 원, 부채비율 2.9%의 극도로 깨끗한 ‘클린 컴퍼니’로 출범한다.

인적분할 전후의 구체적인 지표 변화를 살펴보면 재무적 쏠림 현상이 더 명확히 드러난다. 작년 9월 말 별도 재무제표를 기준으로 자산은 분할 전 11조6000억 원에서 존속법인 10조7000억 원, 신설법인 9000억 원으로 나뉜다. 부채는 분할 전 8조1000억 원 중 존속법인이 8조1000억 원을 그대로 가져가며, 신설법인은 약 260억 원 미만의 부채만 승계한다. 자본은 분할 전 3조5000억 원에서 존속법인 2조6000억 원, 신설법인 9000억 원으로 조정된다. 결과적으로 존속법인은 전체 자산의 92%를 유지하면서도 부채 중 99.6%를 책임지면서 자본 대비 부채 비중이 높아지는 구조다.

주주환원을 위한 현금 유출도 존속법인의 재무 부담을 키우는 요인이다. 한화는 기업가치 제고의 일환으로 제1우선주 전량을 장외매수 후 소각할 계획이다. 13일 종가 기준 약 4562억 원에 달하는 대규모 자금이 소요될 예정이다. 실제 집행 시점과 방식에 따라 차이는 있을수 있으나 단기적으로는 존속법인의 현금유출 요인으로 작용할 가능성이 있다. 여기에 보통주 1주당 최소 1000원의 배당을 제시한 점까지 고려하면, 높아진 부채비율 상황에서 존속법인이 얼마나 효율적으로 현금 흐름을 관리하고 부채를 상환해 나갈지가 향후 투자자들이 주목해야 할 핵심 포인트로 꼽힌다.

다만, 이 같은 재무 지표 저하에도 불구하고 전문가들은 신용등급의 즉각적인 영향은 제한적일 것으로 평가하고 있다. 재무 부담이 올라가지만 근간이 되는 주요 계열사 지배력이 공고해서다.

유준위 한국기업평가 수석연구원은 “작년 3분기 기준 이중레버리지 154.8%, 순차입금/실질현금창출력 9.8배로 자체 재무부담이 현금창출력 대비 과중한 수준”이라며 “분할 이후 주주환원 확대의 일환으로 배당이 확대돼 잉여현금흐름이 감소하고, 4000억 원을 웃도는 보유 자사주 전량 소각으로 자본이 감소할 가능성이 있어 레버리지 지표 상승의 요인이 된다”고 했다. 이어 “여타 종속관계기업 지분 가치가 3조 원을 웃돌아 계열사 지분에 기초한 재무완충력은 여전히 단기적으로 자체 재무안정성을 보강하는 요인으로 작용할 것”이라고 덧붙였다.

김상수 한국신용평가 수석연구원 역시 “약 8600억 원의 순자산이 분할신설회사로 이전됨에 따라 한화의 재무지표 저하가 예상된다”며 “다만, 지주부문의 브랜드 수수료 수익, 배당수익 등과 더불어 자체사업의 건설 프로젝트 관련 매출채권 회수를 통해 점진적인 재무구조 개선이 가능할 것”이라고 예상했다.

![신현송의 첫 금통위, 8연속 기준금리 동결⋯고물가 속 중동 변수 반영한 듯 [5월 금통위]](https://img.etoday.co.kr/crop/140/88/2339152.jpg)

![올해 여름 해외여행 항공권이 가장 저렴한 날은 '6월 마지막 주' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2339426.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2339387.jpg)

![[단독] 예보, 파산 저축은행 임원 퇴직연금 강제회수 성공](https://img.etoday.co.kr/crop/140/88/2338610.jpg)

![[급등락주 짚어보기] 숨은 자산주 찾고, MLCC 훈풍에 주가 ‘껑충’⋯서희건설 등 상한가](https://img.etoday.co.kr/crop/85/60/2339413.jpg)

![[채권마감] 2년물 금리 2년6개월여만 최고 ‘금통위 예상 넘는 매파 충격’](https://img.etoday.co.kr/crop/85/60/2339108.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2339387.jpg)

![“잘못 가면 투표 못 한다?” 사전투표 핵심 Q&A [카드뉴스]](https://img.etoday.co.kr/crop/300/190/2339448.jpg)