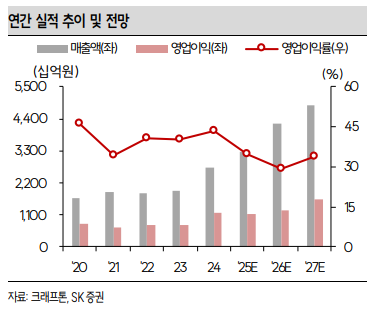

SK증권은 8일 크래프톤에 대해 4분기 매출은 급증했지만 비용 증가와 모바일 부진으로 영업이익이 컨센서스를 크게 하회했으며, 올해는 여전히 이익 부담이 큰 상황에서 신작 흥행 여부가 주가 반등의 핵심 변수라며 투자 의견을 '매수'로 유지하지만 목표 주가를 33만 원으로 하향했다.

남효지 SK증권 연구원은 "크래프톤의 4분기 매출액은 전년 대비 42.9% 증가한 8826억 원, 영업이익은 58.1% 감소한 903억 원, 지배주주순이익은 80.4% 줄어든 964억 원으로 영업이익은 컨센서스 2421억 원을 크게 하회할 것으로 예상한다"라며 "PC 매출은 비수기로 매출이 낮았던 것에 더해 일회성 비용이 발생했고 지난해 하반기 콜라보 성과는 양호했으나 업데이트는 유의미한 성과를 보이지 못했다"라고 전했다.

이어 "모바일 매출은 2.9% 하락한 3516억 원으로 글로벌, BGMI는 양호했으나 콘텐츠 업데이트 부재 영향으로 화평정영이 4분기 iOS 매출 순위 최저 11위를 기록하며 매출이 크게 흔들렸을 것으로 파악된다"라며 "이번 분기부터 ADK 실적을 연결 반영했는데, 매출은 연간 1조 원 초반 수준으로 이익 기여는 제한적일 것으로 반영했다"라고 설명했다.

남 연구원은 "1월부터 화평정영 업데이트가 진행되며 매출 순위는 2위로 반등했고, 1분기는 춘절, 신년 이벤트에 드라이브를 걸며 최대 성수기를 맞이할 것"이라며 "PUBG 지식재산권(IP)은 여전히 높은 매출 창출력을 보이지만 인수자회사들이 많아지며 비용 레벨도 높아졌다"라고 밝혔다.

더불어 "아직 인수 회사들과의 뚜렷한 시너지를 보기 어려우나 인건비, 지급수수료가 증가하며 이익을 누르고 있다"라며 "PUBG에 대한 높은 기대치를 상회하기 쉽지 않고, 올해 출시될 신작들(서브노티카 2, 팰월드 모바일)에서의 서프라이즈가 필요하다"라고 덧붙였다.

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2355637.jpg)

![태풍 겹친 7월 지각 장마, 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355585.jpg)

!["비 그쳤는데 왜?"⋯KBO 우천취소, 알고 보니 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355461.jpg)

![민트코어 벌써 끝?⋯올여름엔 '레몬빛'으로 갑니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2354803.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[채권마감] 약세, 30년물 또 4.4%대..3년물 입찰 부담+일본채 약세](https://img.etoday.co.kr/crop/85/60/2354789.jpg)

![[오늘의 주요공시] KT·셀트리온·한국콜마 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 엠디에스코리아, 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2355645.jpg)

![[환율마감] 원·달러 상승, 엔화약세+결제수요…네고+당국 스무딩도](https://img.etoday.co.kr/crop/85/60/2355271.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)