(출처=SK하이닉스)

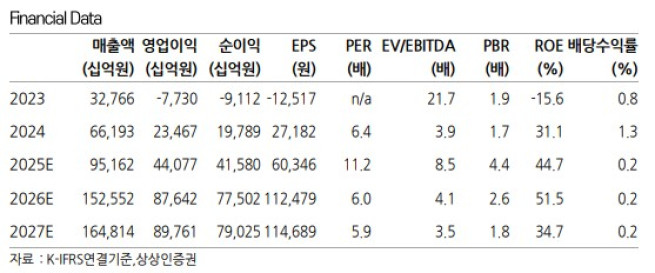

상상인증권은 5일 SK하이닉스에 대해 기술 격차 유지가 중요하다며 투자의견 '매수'를 유지하고 목표가를 기존 50만 원에서 75만 원으로 상향했다. SK하이닉스의 전 거래일 종가는 67만7000원이다.

정민규 상상인증권 연구원은 "목표주가 상향은 고대역폭메모리(HBM) 믹스 개선과 고용량 QLC eSSD를 통한 인공지능(AI) 스토리지 시장 지배력 확대에 따른 실적 개선세를 고려했다"고 말했다.

정 연구원은 SK하이닉스가 올 4분기 매출액 30조8000억 원, 영업이익 16조 원을 기록할 것으로 전망했다. 전년 동기 대비 각각 56%, 26% 증가한 수준이다. 올해 총 매출액은 95조2000억 원, 영업이익은 44조1000억 원을 기록할 것으로 봤다.

그는 "내년은 AI향 메모리(HBM, eSSD) 시장 지배력과 범용 메모리 가격 상승 사이클을 토대로 사상 최대 실적을 시현할 전망"이라며 "특히, 로직 다이(Logic Die) 고도화를 통한 커스텀 HBM 기술 격차 유지와 자회사인 솔리다임의 고용량 QLC 기반 eSSD가 AI 데이터센터의 총소유비용(TCO) 절감을 위한 핵심 솔루션으로 채용됨에 따라 가파른 실적 개선이 기대된다"고 전했다. 정 연구원은 SK하이닉스가 내년 1분기 매출액 35조9000억 원, 영업이익 20조 원을 기록할 것으로 전망했다.

![신현송의 첫 금통위, 8연속 기준금리 동결⋯고물가 속 중동 변수 반영한 듯 [5월 금통위]](https://img.etoday.co.kr/crop/140/88/2339152.jpg)

![올해 여름 해외여행 항공권이 가장 저렴한 날은 '6월 마지막 주' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2339426.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2339387.jpg)

![[단독] 예보, 파산 저축은행 임원 퇴직연금 강제회수 성공](https://img.etoday.co.kr/crop/140/88/2338610.jpg)

![[급등락주 짚어보기] 숨은 자산주 찾고, MLCC 훈풍에 주가 ‘껑충’⋯서희건설 등 상한가](https://img.etoday.co.kr/crop/85/60/2339413.jpg)

![[채권마감] 2년물 금리 2년6개월여만 최고 ‘금통위 예상 넘는 매파 충격’](https://img.etoday.co.kr/crop/85/60/2339108.jpg)

![[오늘의 주요공시] 에넥스·대한방직·HD현대마린엔진 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2339387.jpg)

![2026 합동화력훈련 본행사 [포토로그]](https://img.etoday.co.kr/crop/300/190/2339466.jpg)