상반기 加 잠수함 사업 수주 분수령

마스가 집행 방식 등 불확실성 여전

국내 조선업이 지난해 역대급 호황 국면에 진입하면서 본격적인 이익 회수 국면에 들어섰다는 평가가 나온다. 다만 국내 방산 프로젝트와 북미 시장을 둘러싼 불확실성이 동시에 부상하면서 올해는 ‘호황의 연장선’이 아닌, 진짜 경쟁력을 시험받는 해가 될 것이라는 분석이다.

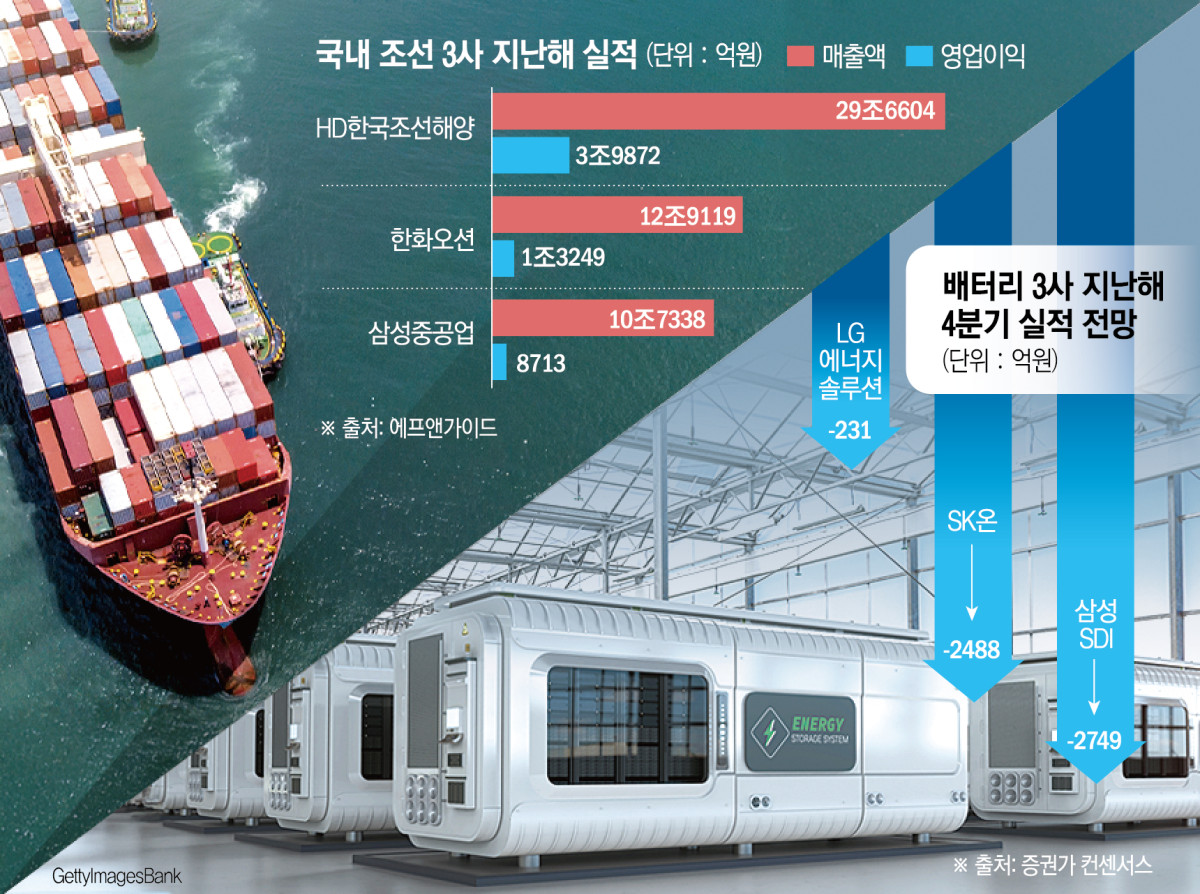

4일 금융정보업체 에프앤가이드에 따르면 국내 조선 3사(HD한국조선해양·한화오션·삼성중공업)의 지난해 매출액은 총 53조3061억 원을 기록할 전망이다. 전년 대비 약 17.2% 이상 증가한 수준이다. 영업이익도 총 6조1834억 원으로, 전년보다 196% 가까이 증가할 것으로 예측된다.

실적 개선의 배경에는 상선 수주 호황이 자리 잡고 있다. 실제 HD현대중공업(통합 기준)과 HD현대삼호, 삼성중공업 모두 지난해 초 제시한 수주 목표를 초과 달성했고, 한화오션도 87억4000만 달러를 수주하며 2022년에 준하는 수준을 거뒀다.

강경태 한국투자증권 연구원은 “대형사 기준 지난해 수주를 통해 2028년 납기를 대부분 소진했고, LNG 운반선과 컨테이너선, 탱커로 2029년 납기도 열었다”며 “2029년 납기를 본격적으로 영업하는 올해가 여느 때보다 기대된다”고 말했다.

다만 새해 조선업을 둘러싼 환경은 단순히 낙관하기는 어렵다는 지적도 나온다. 새로운 과제가 산적해 있어서다. 당장 국내에서는 한국형 차기 구축함(KDDX) 사업이 시험대에 올라 있다. KDDX는 올해 말 안에 사업자 계약을 체결해야 하지만, 지명경쟁으로 사업자 선정 방식을 결론짓는 과정에서 불거진 잡음이 여전히 완전히 해소되지 않은 상태다. 이 문제가 장기화할 경우, 향후 ‘원팀’ 전략이 필요한 해외 수주에서 신뢰도에 부담이 될 수 있다. 해외 수주는 기술력뿐 아니라 협업 구조 등 신뢰도가 핵심 경쟁 요소라는 점에서다.

해외로 시선을 돌리면 시험대는 더 분명해진다. HD현대중공업과 한화오션이 원팀으로 참여하는 약 60조 원 규모 캐나다 잠수함 사업(CPSP)은 올해 조선업계 최대 분수령 중 하나다. 3월 2일까지 최종 제안서를 제출하면, 상반기 중 우선협상대상자 결과가 나올 예정이다. 이 수주에 성공하면 단일 프로젝트 기준 사상 최대 규모의 방산 수출 사례가 될 수 있다.

미국을 둘러싼 변수는 더 복합적이다. 한미 조선업 협력을 골자로 한 마스가(MASGA) 프로젝트는 기회이자 냉정한 검증 대상이다. 특히 대미 투자 펀드 1500억 달러의 구체적인 구조와 집행 방식이 아직 명확히 제시되지 않았다는 점은 불확실성을 높이는 요소다. 또 지난해 결정된 미국 국방수권법(NDAA) 최종안에 따라 한국 조선사에 우선권을 주는 조항은 삭제된 반면, 미 군함의 해외 건조를 금지하는 조항은 유지돼 제도적 장벽도 존재하는 상황이다.

도널드 트럼프 미국 대통령의 한미 조선업 협력 관련 발언이 정치적 선언에 그치지 않기 위한 노력도 필요하다. 미국 상·하원 설득과 현지 산업계의 이해 조정이라는 현실적인 과제가 뒤따른다. 미국 조선업은 정치·노조·지역 경제가 깊게 얽혀 있는 만큼, 외국 기업인 한국 조선소 진입은 구조적으로 복잡할 수밖에 없다는 분석이다. 한 업계 관계자는 “지난해에는 K-조선의 경쟁력 확보 가능성을 확인하는 한 해였다면, 새해는 북미 등 해외 시장에서 그 경쟁력이 실제로 통할 수 있는지 시험받는 해”라고 정의했다.

![탈모 인구 1000만 시대…“자라나라 머리머리” [바이오포럼2026]](https://img.etoday.co.kr/crop/140/88/2336213.jpg)

![공장 하루 멈추면 ‘수조원’ 손실…1700여 협력사도 흔든다 [삼성전자 노사협상 결렬]](https://img.etoday.co.kr/crop/140/88/2333158.jpg)

![주식으로 20대 '142만원' 벌 때 70대 이상 '1873만원' 벌어 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2336140.jpg)

![계속 치솟는 외식비…짜장면·삼겹살 등 줄줄이 올라[물가 돋보기]](https://img.etoday.co.kr/crop/140/88/2336116.jpg)

![강남 집값 급등세 멈췄지만⋯전세 뛰고 공급 확대 '깜깜' [국민주권정부 1년]](https://img.etoday.co.kr/crop/140/88/2336043.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![체험학습 후 붕어빵 사줬다가 신고...“교육의 사법화 심화” [사라지는 교실 밖 교실 上-②]](https://img.etoday.co.kr/crop/85/60/2335235.jpg)

![[종합] 삼성전자 총파업 멈췄다…노사 잠정합의, 18일 파업 유보](https://img.etoday.co.kr/crop/85/60/2336303.jpg)

![주식으로 20대 '142만원' 벌 때 70대 이상 '1873만원' 벌어 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2336140.jpg)

![전찬희 인벤티지랩 부사장 '한 번 주사로 탈모 치료 가능성 확인' [포토]](https://img.etoday.co.kr/crop/300/190/2336208.jpg)