(출처=NH투자증권)

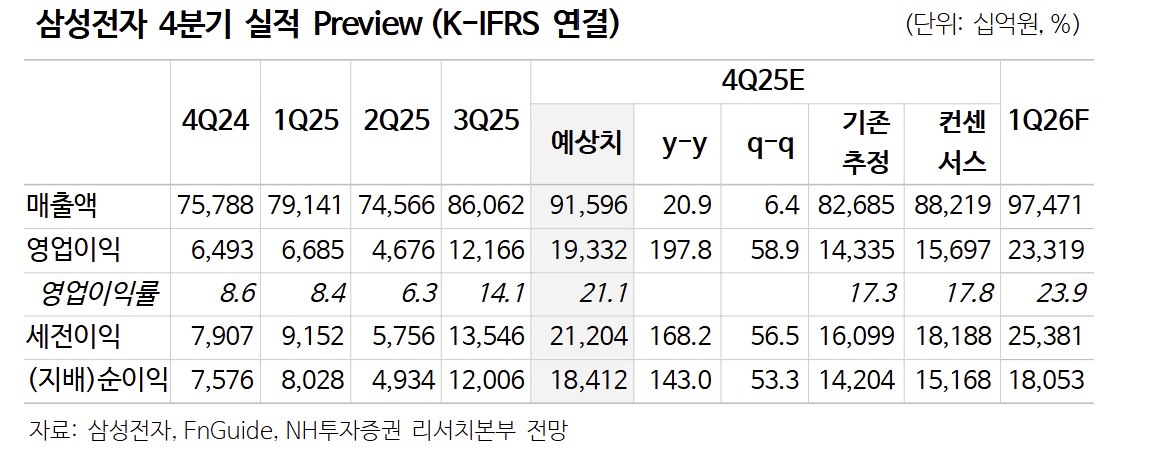

NH투자증권은 29일 삼성전자에 대해 파운드리·시스템LSI(LSI) 개선과 메모리 시장 호황이 맞물리며 실적과 주가의 동반 강세가 이어질 것이라며 투자의견 ‘매수’를 유지하고 목표주가를 14만5000우너에서 15만5000원으로 상향했다.

류영호 NH투자증권 연구원은 “고대역폭메모리(HBM)에 대한 시장 신뢰가 회복됐고, 내년 실적 강세가 가시화되고 있다”고 평가했다.

내년 영업이익은 전년 대비 170.0% 늘어난 115조7000억 원으로 추정했다. HBM 출하량은 전년 대비 109% 증가한 105억3000만 기가비트(Gb)로 전망되며, 추가 상향 여지도 남아 있다는 분석이다. 메모리 가격 상승에 따른 일부 사업부 상대적 부진이 예상되지만, 반도체 부문 성장으로 충분히 상쇄 가능하다고 봤다.

4분기 실적도 기대치를 웃돌 전망이다. 4분기 매출은 전년 동기 대비 20.9% 증가한 91조6000억 원, 영업이익은 전년 동기 대비 197.8% 늘어난 19조3000억 원으로 추정했다. 가전·스마트폰은 비수기 영향이 예상되지만, 서버용 D램(DRAM)과 기업용 솔리드스테이트드라이브(eSSD) 수요 강세로 반도체 부문이 실적을 견인할 것으로 봤다.

류 연구원은 “메모리 시장은 공급자 우위 속에 전략적 투자 기조가 유지돼 사이클 장기화 가능성이 크다”며 “현재 내년 기준 주가순자산비율(PBR) 1.5배 수준은 과거 대비 보수적인 평가로, 직전 사이클 고점 이상의 밸류에이션 적용이 필요하다”고 밝혔다.

![HBM 호황에 가려진 중국의 추격…D램 기술 격차 3년 수준 [중국 반도체 굴기 2026 上]](https://img.etoday.co.kr/crop/140/88/2355047.jpg)

![예금왕국 일본의 변신…잠자던 2300조엔 깨어난다 [일본 머니무브 ①]](https://img.etoday.co.kr/crop/140/88/2355071.jpg)

![“임기 내 팹” 외쳤지만…여의도는 정책보다 반도체 업황에 집중 [메가프로젝트와 4년 머니맵 - ①]](https://img.etoday.co.kr/crop/140/88/2355093.jpg)

![브라질 빠진 대진표…노르웨이, 홀란 앞세워 사상 첫 8강 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355220.jpg)

![외국인도 새벽 실시간 환전유동성 확보에 성패 달렸다[24시간 외환거래]](https://img.etoday.co.kr/crop/140/88/2355101.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[특징주] 李 “메가프로젝트 전력 선제 확보” 지시에 대형 건설주 강세⋯GS건설 6%↑](https://img.etoday.co.kr/crop/85/60/2355448.jpg)

![현대차 36% 급락→반등⋯"여름 저점 매수 기회, 진짜 승부는 자율주행" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2355431.jpg)

![외환시장 24시간 개장, 딜링룸 찾은 구윤철 부총리 [포토]](https://img.etoday.co.kr/crop/300/190/2355267.jpg)