버크셔 번영 지속될 것 신뢰 줘야

주주환원 압박 속 가치투자 향배 주목

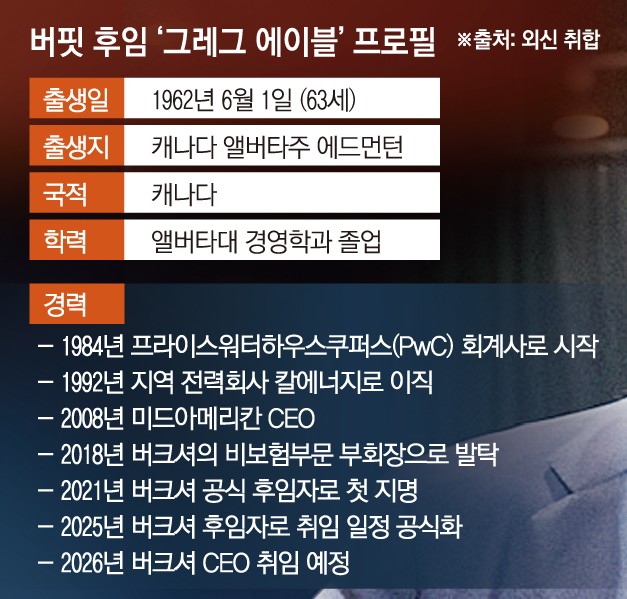

에이블은 우선 버핏 없는 버크셔의 미래에 대한 투자자들의 불안을 다독여야 한다. 조지워싱턴대의 로런스 커닝햄 교수는 “버핏에게는 엄청난 ‘후광 효과’가 있다”면서 “버핏이 더는 어떤 기업과 주식을 살지 최종 결정을 내리지 않고 연례 주주서한과 주주총회에서 지침과 지혜를 제공하지 않는 상황에서 에이블은 버크셔의 번영에 회의적인 시각을 가진 이들을 설득해야 한다”고 짚었다.

이런 가운데 세계의 이목은 무엇보다 에이블의 자본 배분 능력을 주시하고 있다. 그는 회사 운영 측면에서는 ‘빈틈없는 해결사’로 불리며 존경받고 있지만 투자 역량은 아직 충분히 검증되지 않았다는 평가다.

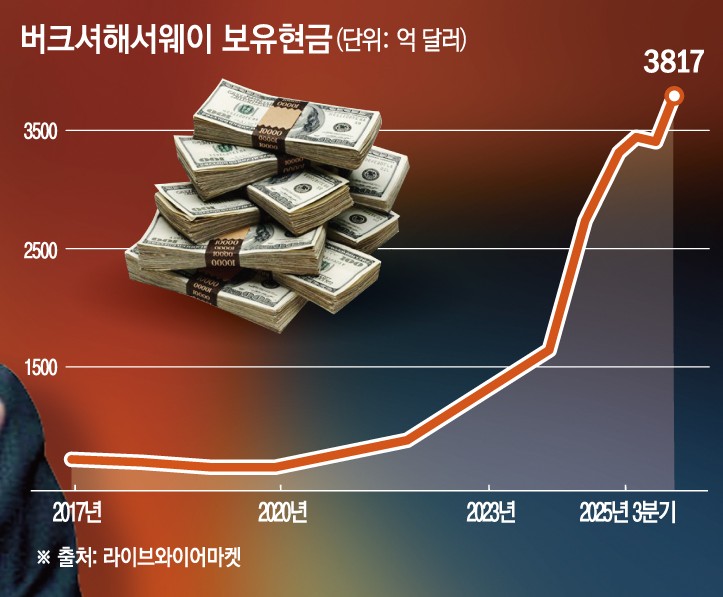

특히 버크셔가 3분기 기준 3817억 달러(약 553조 원)어치나 쌓아놓은 현금은 기회이자 도전이다. 현재 버크셔가 보유한 사상 최대 규모 현금은 총알이기도 하지만 다른 곳에 투자되지 않으면 오히려 수익률을 끌어내릴 수 있기 때문이다. 또한 버크셔는 거대한 규모로 성장했기 때문에 그간 경이적인 수익률을 만들어냈던 성장 신화 재연이 어렵다는 점도 불리한 요소가 될 수 있다. 실제 버크셔 주가 상승률은 최근 몇 년간 뉴욕증시 벤치마크 S&P500지수와 비슷하거나 뒤처지는 모습을 보였다.

내재가치와 장기 관점에 집중하는 버핏의 가치투자 유산이 어떻게 지켜질지에도 이목이 쏠린다. 일부 투자자들은 가치투자 원칙이 여전히 유효하다고 본다. 반면 버크셔가 인공지능(AI), 재생에너지처럼 새로운 지배적 산업에 초점을 맞추는 성장 중심으로 전략을 조정할 필요가 있다고 보는 시각도 있다.

오랫동안 일부 투자자들이 요구해온 배당에 대한 입장도 관심이다. 버크셔는 1967년 이후 배당을 지급하지 않았다. 자사주 매입도 자제해 왔다.

정보 공시 개선 요구도 제기될 수 있다. 버크셔의 대형 자회사들은 재무보고서에서 몇 문장만 언급될 뿐, 전체 수익성에 대한 구체적 설명이 없다는 지적이다.

CFRA리서치의 캐시 사이퍼트 애널리스트는 “배당 지급, 자사주 매입에 대한 명확한 기준, 더 공식적인 자본 배분 전략 등 주주환원 확대를 요구하는 목소리가 더 커질 것”이라고 내다봤다. 이어 “에이블은 버핏보다 훨씬 더 현장 개입적인 경영을 할 수 있다”며 “운영비용 개선과 성장 전략 발굴에 있어 보다 날카로운 접근을 할 수 있으며, 이는 시장에 실질적인 변화를 가져올 수 있다”고 내다봤다.

에이블은 이미 신뢰하는 측근들을 요직에 배치하고 새로운 인재들을 영입하는 등 자신의 색깔을 내기 시작했다. 창사 이래 처음으로 법률고문 직을 신설해 스냅 출신의 마이클 오설리번을 내정한 것이 그 예다. 이에 버크셔 특유의 강한 분권 구조 방식과는 구별되는 개편이라는 평가가 나온다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![테일러모리슨홈, 버크셔해서웨이 피인수 소식에 22% 상승 [오늘의 뉴욕증시 무버]](https://img.etoday.co.kr/crop/85/60/2341052.jpg)

![트럼프 "1주일 안에 호르무즈 해협 개방될 것" [종합]](https://img.etoday.co.kr/crop/85/60/2340624.jpg)

![국제유가 누른 기술주...뉴욕증시 3대지수 최고치 마감 [종합]](https://img.etoday.co.kr/crop/85/60/2341004.jpg)

![국제유가, 트럼프 “종전 신경 안 써” 발언에 급등...WTI 5.49%↑ [상보]](https://img.etoday.co.kr/crop/85/60/2316396.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)