하나증권은 17일 KT에 대해 신임 대표이사(CEO) 확정으로 밸류업 정책 기대가 재점화됐고, 자사주 소각 법제화·배당 확대 및 분리과세 효과로 여전히 저평가 매력이 크다며 투자 의견을 '매수'로 유지하고 목표 주가를 7만 원으로 상향했다.

김홍식 하나증권 연구원은 "과징금 부과 등 해킹 관련 악재가 남아 있긴 하나 이미 잘 알려진 악재이고, 신임 대표이사(CEO)가 확정되면서 내년 밸류업 정책 발표 기대감이 높아질 것"이라며 "3차 상법 통과로 자사주 의무 소각 법제화가 이루어질 시 사실상 대표 수혜주이고, 배당 분리 과세가 시행될 예정인 가운데 4월부터 대폭 인상된 분기 배당금이 지급될 것으로 보여 강한 매수세 유입이 기대된다"라고 전했다.

이어 "내년 기대배당수익률 및 최근 2년간 배당금 증가분을 고려하면 여전히 과도한 저평가 상황"이라며 "전일 CEO 선임을 계기로 KT 밸류업 정책 정상화 기대감이 높아질 수 있음을 감안할 때 하루라도 빨리 매수에 임하는 것이 좋을 것이고 판단한다"라고 의견을 제시했다.

김 연구원은 "전일 KT 신임 CEO가 확정되면서 투자가들의 관심은 경영 정책 변화 가능성, 특히 밸류업 정책에 집중될 것인데 과거 이력 및 언급/행보를 감안하면 사실상 큰 변화는 없을 전망"이라며 "현시점에서는 KT 경영진 교체에 따른 리스크 요인은 주가에 충분히 반영됐지만 신임 경영진 취임에 따른 밸류업 정책 강화 가능성에 대한 주가 반영은 이루어지지 않았다는 점에 주목할 필요가 있다"라고 밝혔다.

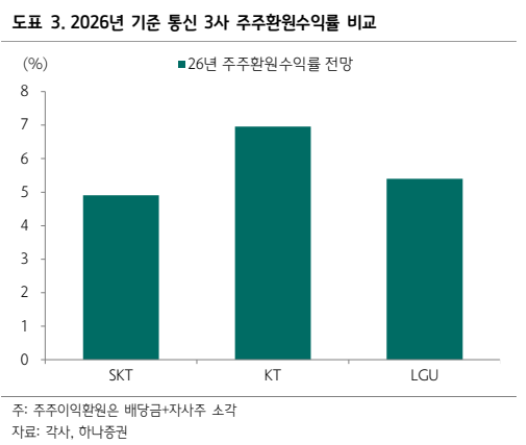

더불어 "올해 KT 주주환원수익률은 SKT와 LGU+ 대비 저평가됐는데, 외인 한도 소진 문제로 LGU+와 달리 자사주를 당장 소각하지 못한다는 약점 때문"이라며 "주주 환원을 전액 배당금으로 지급하게 된다면 밸류에이션 디스카운트 이슈는 소멸할 전망이며 배당 분리 과세 적용으로 세후 수익률은 더 높아질 것"이라고 내다봤다.

![다시 아이바오의 시간…푸루후 동생 향한 마음들 [해시태그]](https://img.etoday.co.kr/crop/140/88/2337223.jpg)

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![스페이스X 800억달러 IPO, 한국 공모 시장과 비교하면? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2337128.jpg)

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![[주간 IPO] '마르디 메크르디' 피스피스스튜디오 청약 돌입…레몬헬스케어 수요예측 개시](https://img.etoday.co.kr/crop/85/60/2332603.jpg)

![[e가상자산] 회사 금고에 코인 가득…‘DAT 기업’ 뭐길래](https://img.etoday.co.kr/crop/85/60/2336952.jpg)

![[베스트&워스트] 반도체 장비로 쏠린 코스닥…피엠티 60%대 급등](https://img.etoday.co.kr/crop/85/60/2337321.jpg)

![[베스트&워스트] 반도체 쏠림 더 커진 코스피…미래산업 80%↑](https://img.etoday.co.kr/crop/85/60/2337320.jpg)

![[주간증시전망] 삼성전자 레버리지 ETF 온다…코스피 예상밴드 7200~8500선](https://img.etoday.co.kr/crop/85/60/2337238.jpg)

!['국민성장펀드' 오픈런 완판에…코스닥 5% 급등·사이드카 발동 [종합]](https://img.etoday.co.kr/crop/85/60/2337273.jpg)

![[채권마감] 10년물 중심 강세, 불플랫..글로벌 장기금리 안정](https://img.etoday.co.kr/crop/85/60/2335940.jpg)

![[오늘의 주요공시] 대우건설ㆍ한화솔루션ㆍHD현대중공업](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![“술 한 잔도 부담”...소주 7000원 시대, 자영업자·소비자 모두 무너진다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2337256.jpg)

![영장심사 출석하는 김대기 전 비서실장 [포토]](https://img.etoday.co.kr/crop/300/190/2337228.jpg)