김동원·강다현 KB증권 연구원은 15일 “2025년 글로벌 반도체 매출이 전년 대비 24% 증가한 1180조 원에 달하며 AI와 메모리가 성장세를 주도하고 있다”고 밝혔다. 실제로 올해 3분기 글로벌 반도체 매출은 318조 원으로 전분기보다 15% 늘어 역대 최대치를 기록했다.

연구원들은 “2026~2027년 반도체 사이클은 HBM 중심에서 서버 메모리(D램, eSSD)로 확장되며 역대급 공급 부족(쇼티지) 현상이 나타날 것”이라며 “AI 추론 서비스 확산으로 데이터 처리량이 폭증하고 이에 따라 HBM뿐 아니라 서버용 D램 수요가 동시에 급증하고 있다”고 분석했다.

내년 HBM 시장 규모는 전년 대비 23% 증가한 69조 원으로 예상되며 HBM4 비중은 전체의 55%를 차지할 것으로 전망된다. 특히 2026년 HBM4 가격은 HBM3E 대비 최대 58% 프리미엄이 붙을 것으로 보인다.

김 연구원은 “AI 시장이 학습(Training)에서 추론(Inference) 단계로 전환되면서 GPU 중심 구조가 구글·아마존·MS·메타 등 자체 AI 칩(ASIC)으로 다변화되고 있다”며 “GPU와 ASIC 비중은 2025년 7대3에서 2027년 5대5로 변하며 ASIC 비중이 절반까지 확대될 것”이라고 설명했다.

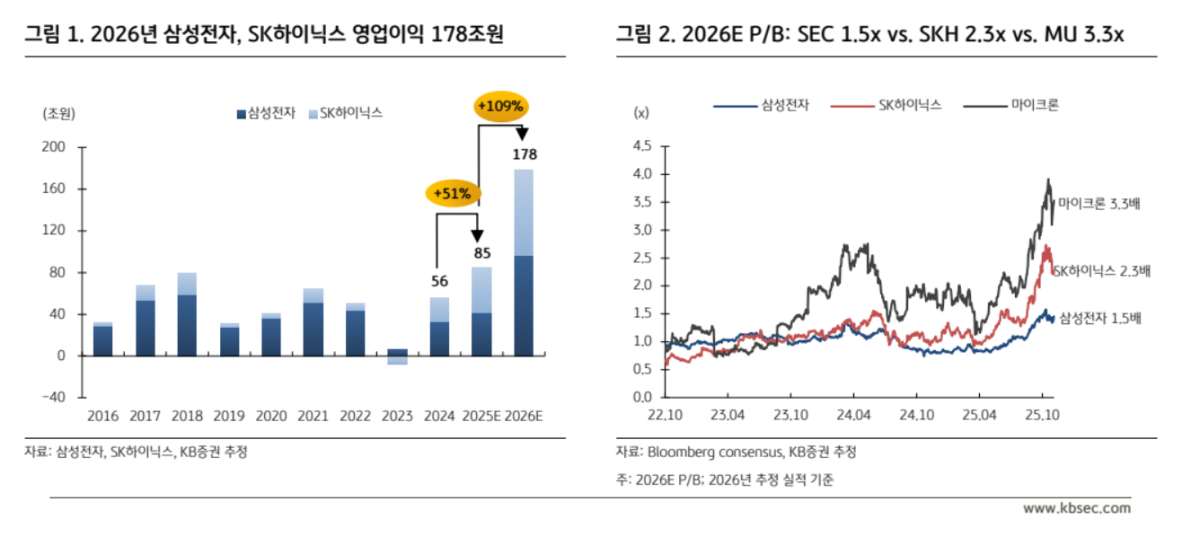

특히 삼성전자는 ASIC 고객 기반이 다변화돼 있어 메가사이클 국면의 핵심 수혜주로 꼽힌다. 김 연구원은 “삼성전자의 HBM 출하량은 2026년 전년 대비 3배 증가할 것으로 예상하며 시장 점유율은 올해 16%에서 내년 35%로 확대될 것”이라며 “글로벌 최대 D램 생산능력을 갖추고 있음에도 여전히 업계 최저 수준의 밸류에이션에 머물러 있어 극단적 저평가 해소 구간에 진입할 것”이라고 내다봤다.

KB증권은 삼성전자와 SK하이닉스를 반도체 업종 최선호주(Top Picks)로 제시하고 내년 이후 본격화될 ‘메가사이클’이 한국 반도체주의 새로운 재평가 국면을 열 것으로 진단했다.

![한화에어로 폭발 사고로 5명 사망…경영진 직접 브리핑 나선다 [종합2보]](https://img.etoday.co.kr/crop/140/88/2340707.jpg)

![5월 수출 878억달러로 53%↑'역대 최대'⋯슈퍼사이클 반도체 '주도' [종합]](https://img.etoday.co.kr/crop/140/88/2331023.jpg)

![AI 돈잔치 시작됐는데…누가 가져갈 것인가, 한국형 분배전쟁 막 올랐다 [AI 시대 새 숙제, 초과이익 분배]](https://img.etoday.co.kr/crop/140/88/2340392.jpg)

![HBM으로 달라진 K반도체 위상…AI 공급망 핵심축 됐다 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2263844.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[환율마감] 물량폭탄 미스터리…원·달러 장중 고점대비 18.2원 급락 ‘올 최대폭’](https://img.etoday.co.kr/crop/85/60/2339952.jpg)

![[급등락주 짚어보기] 젠슨 황 방한 기대감에 LG전자·두산로보틱스 등 '上'](https://img.etoday.co.kr/crop/85/60/2340851.jpg)

![하정우 정체·한동훈 상승세⋯북구갑 판세 가른 '수세 전략' [정치대학]](https://img.etoday.co.kr/crop/300/170/2340638.jpg)

![2026 글로벌 탤런트 페어 [포토로그]](https://img.etoday.co.kr/crop/300/190/2340840.jpg)