박종렬 흥국증권 연구원은 11일 “올해 부진에서 벗어나 내년부터는 소비 회복과 자회사 가치 상승이 맞물리며 주가 재평가가 이어질 것”이라며 “CJ올리브영, CJ제일제당, CJ대한통운, CJ CGV 등 주요 계열사 실적이 일제히 개선세로 돌아서고 있다”고 밝혔다.

박 연구원은 4분기 연결 기준 매출액 12조1000억 원, 영업이익 6859억 원으로 전년 동기 대비 각각 3.9%, 8.9% 증가할 것으로 내다봤다. 특히 CJ올리브영의 외국인 관광객 증가와 온라인 부문 성장, CJ제일제당과 대한통운의 안정적인 수익성 회복, CJ프레시웨이·CJ CGV 등 비주력 자회사들의 실적 개선이 호실적을 견인할 것으로 분석했다.

그는 “2026년에는 긍정적인 자산효과, 실질임금 상승, 소비심리 회복 등으로 국내 소비지출이 회복세로 전환될 것”이라며 “CJ는 식품·생명공학·물류·미디어 등 내수와 밀접한 사업구조를 갖춘 만큼 전반적인 실적 호전이 기대된다”고 설명했다.

또 박 연구원은 “해외 사업 비중 확대를 통해 추가 성장동력도 확보 중이며, 2026년 연결 매출액은 전년 대비 6.6% 증가한 48조3000억 원, 영업이익은 12.4% 늘어난 2조8000억 원으로 전망된다”고 덧붙였다.

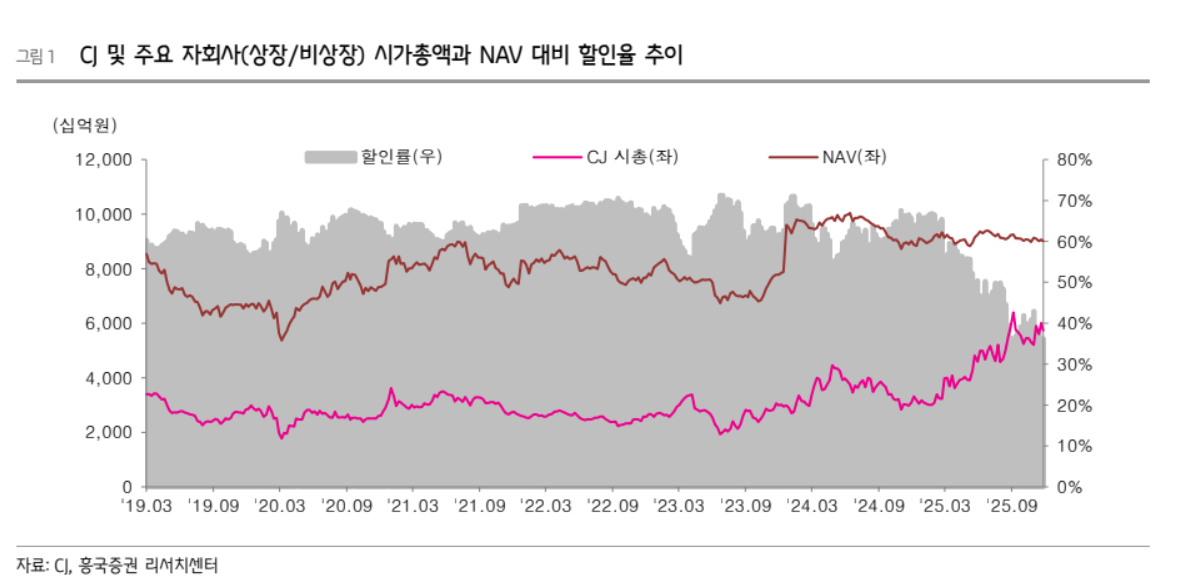

그는 이어 “4월 이후 주가가 상승했음에도 불구하고 CJ의 순자산가치(NAV) 대비 할인율은 여전히 41% 수준으로 밸류에이션 매력은 충분하다”며 “4대 핵심 사업(Culture·Platform·Wellness·Sustainability)을 통한 성장전략 강화와 함께 주주환원 확대가 향후 주가 리레이팅(재평가)의 핵심 요인이 될 것”이라고 진단했다.

![반도체 날개 달고 날았다⋯'역대급' 상반기 경상수지 흑자 2000억달러 육박 [종합]](https://img.etoday.co.kr/crop/140/88/2356809.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

![서울시 주택정책 대토론회...'시민 목소리 듣는다' [포토]](https://img.etoday.co.kr/crop/300/190/2369524.jpg)