수도권을 중심으로 집값이 계속 상승하고 기대 심리마저 커지면서 주택연금 신규 가입이 한 달 새 20%가까이 축소됐다. 집을 연금화하기보다 추가 상승이나 시세차익을 기대하며 보유하려는 경향이 강해진 영향으로 풀이된다.

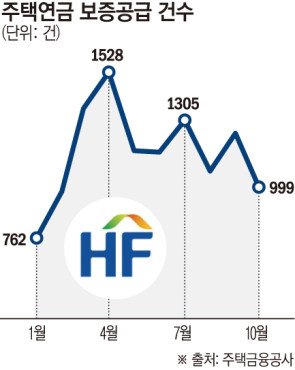

8일 한국주택금융공사에 따르면 10월 신규 주택연금 보증공급(신규)은 999건으로 집계됐다. 전월 대비 19.69% 감소한 수치다. 보증공급이 1000건 아래로 내려간 것은 2월(979건) 이후 처음이다.

올해 보증공급 흐름을 보면 3~4월(3월 1360건, 4월 1528건) 정점을 찍은 뒤 등락을 거듭하다 9월 1244건에서 10월 999건으로 줄었다.

주택연금은 만 55세 이상 주택 소유자가 집을 담보로 맡기고 해당 주택에 계속 거주하면서 매달 연금 형태의 노후자금을 평생 받는 제도다. 다만 집값이 더 오를 것이란 기대가 커질수록 신규 가입은 줄어드는 흐름을 보여왔다. 연금으로 전환하기보다 투자 자산으로써의 가치 판단이 앞서면서 주택연금 선택이 뒤로 밀린 것이다.

이러한 흐름은 당분간 유지될 것으로 보인다. 주택 가격별 주택담보대출 차등화 등 정부의 초강력 대출 규제로 자금조달 여건은 빡빡해졌지만 시장에선 거래 위축과 별개로 집값이 더 오를 수 있다는 기대가 우세하다.

이는 지표로도 확인된다. 국토연구원이 발표한 10월 부동산시장 소비자 심리조사에서 서울 주택 매매시장 소비심리지수는 137.5로 전월 대비 4.1포인트(p) 상승했다. 경기(124.9)와 전국(120.8)도 각각 전월보다 올랐다. 이 지수는 115 이상이면 '상승 국면'으로 분류된다.

전문가들은 집값 방향성에 휘둘리기보다 노후 현금흐름을 안정적으로 확보하는 관점에서 주택연금 활용을 재점검해야 한다고 강조했다.

전성주 보험연구원 연구위원은 "우리나라는 고령화 속도가 빠른 만큼 노인 빈곤율 문제를 완화하려면 주택연금 활성화 정책이 뒷받침돼야 한다"며 "수시입출금 사용 규모 등 이용 행태를 반영해 초기 보증료를 차등화하거나 일정 기간 이후 분할 납부가 가능하도록 제도를 손질해야 한다"고 조언했다.

이어 "중장기적으로는 다양한 보험상품과 연계한 주택연금 상품을 개발해 공적 부담을 분산하고 정부 재정을 보완할 수 있는 민간 역모기지 상품 육성도 함께 추진해야 한다"고 덧붙였다.

![다시 아이바오의 시간…푸루후 동생 향한 마음들 [해시태그]](https://img.etoday.co.kr/crop/140/88/2337223.jpg)

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![스페이스X 800억달러 IPO, 한국 공모 시장과 비교하면? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2337128.jpg)

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![[금상소] "응원하면 금리 더 준다"…북중미 월드컵 앞두고 축구 적금 눈길](https://img.etoday.co.kr/crop/85/60/2337163.jpg)

![[넥스블록][인기 검색 코인 톱15] AI·디파이·프라이버시로 쏠린 관심…NEAR·Hyperliquid·Zcash 부각](https://img.etoday.co.kr/crop/85/60/2337224.jpg)

![“술 한 잔도 부담”...소주 7000원 시대, 자영업자·소비자 모두 무너진다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2337256.jpg)

![영장심사 출석하는 김대기 전 비서실장 [포토]](https://img.etoday.co.kr/crop/300/190/2337228.jpg)