(출처=흥국증권)

흥국증권은 3일 GS리테일에 대해 실적 개선을 통한 주가 재평가가 이어질 것으로 전망했다. 목표주가를 기존 2만5000원에서 3만 원으로 상향하고 투자의견 ‘매수’릉 유지했다.

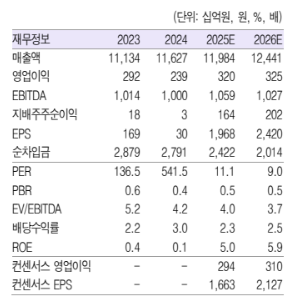

박종렬 흥국증권 연구원은 “GS리테일 4분기 연결 매출과 영업이익은 각각 전년 대비 4%, 191.9% 증가한 3조1000억 원과 808억 원으로 양호한 실적을 기록할 전망”이라고 밝혔다.

이어 “홈쇼핑 감익에도 편의점의 견조한 영업이익(EBIT) 창출과 함께 슈퍼마켓 증익, 공통·기타 부문 실적 개선에 따른 결과”라며 “2025년 연간 연결 매출도 각각 전년 대비 3.4%, 28.5% 늘어난 12조 원과 3150억 원으로 기존 전망치 대비 상향 조정한다”고 설명했다.

박 연구원은 “2026년 연간 연결 매출과 영업이익은 전년 대비 3.7%, 3% 증가한 12조4000억 원, 3246억 원으로 수정 전망한다”며 “편의점은 2025년 소비 쿠폰의 긍정적 영향에 따른 기저효과를 고려하면 수익성이 다소 둔화되겠지만, 슈퍼마켓과 홈쇼의 안정적 이익 창출과 함께 기타 부문의 실적 개선 등에 따른 결과”라고 분석했다.

그러면서 “기업가치 제고와 주주환원 확대 등 주주가치 제고 노력을 지속핟나면 주가 재평가는 더욱 빠르게 진행될 것으로 판단한다”고 덧붙였다.

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/140/88/2339687.jpg)

![[단독] 대이란 금융제재 명분 흔들렸다…한은, 멜라트 예치 거부 소송서 패소](https://img.etoday.co.kr/crop/140/88/2339839.jpg)

![[김남현의 채권썰] 연저점 향할 장단기금리차](https://img.etoday.co.kr/crop/85/60/2339112.jpg)

![[주간 IPO] 스팩 중심 한산한 일정…메리츠스팩2호 수요예측](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[주간증시전망] 코스피, 다음 주 AI 행사·수출 지표 주목⋯지수 7500~8600 예상](https://img.etoday.co.kr/crop/85/60/2339964.jpg)

![[베스트&워스트] 코스닥, 바이오·AI 신약 모멘텀에 디앤디파마텍·네이처셀 급등](https://img.etoday.co.kr/crop/85/60/2339996.jpg)

![[베스트&워스트] 코스피, 글로벌 IT 수요 회복에 LG이노텍 68% 폭등·리츠는 급락](https://img.etoday.co.kr/crop/85/60/2339992.jpg)

![[급등락주 짚어보기] LGㆍ엔비디아 회동설에 LG그룹주 ‘상한가’⋯상폐 종목 줄줄이 下](https://img.etoday.co.kr/crop/85/60/2340001.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

!['초록색 세이렌 로고를 향한 달라진 시선' [한컷]](https://img.etoday.co.kr/crop/300/190/2339918.jpg)