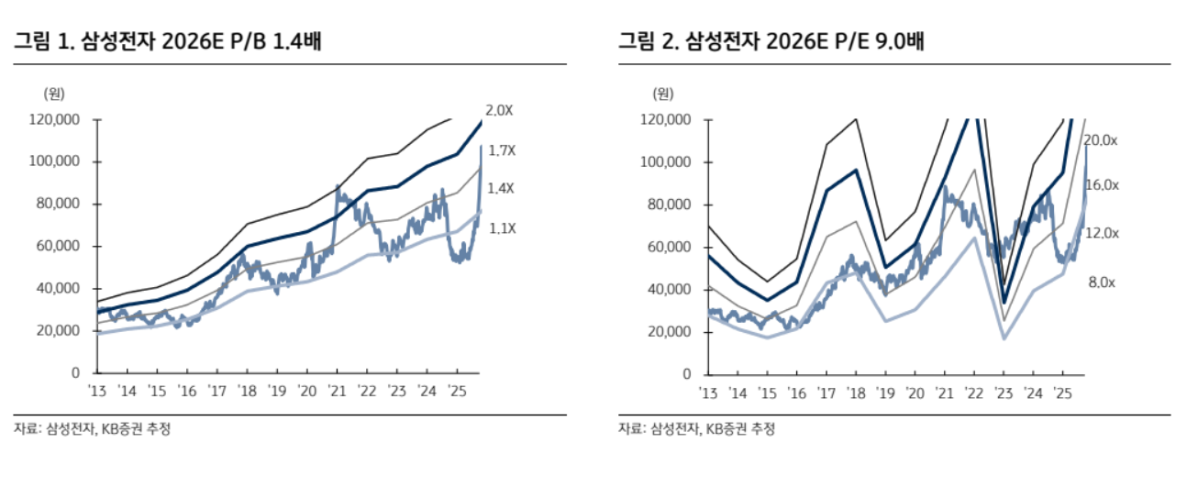

KB증권은 삼성전자에 대해 “HBM4(고대역폭메모리)와 컨벤셔널 D램 가격 상승의 동시 수혜가 예상된다”며 목표주가를 15만 원으로 제시했다. 2026년 영업이익이 전년 대비 2배 증가한 82조 원으로 사상 최대 실적을 기록할 것으로 전망했다.

김동원·강다현 KB증권 연구원 13일 “컨벤셔널 D램 가격 상승으로 2026년 DDR5 마진이 HBM을 웃돌며 수익성이 역전될 것”이라며 “전체 D램 생산능력의 70%를 컨벤셔널 제품으로 운영 중인 삼성전자가 직접적인 수혜를 입게 된다”고 분석했다.

두 연구원은 또 “엔비디아의 차세대 GPU ‘루빈(Rubin)’에 탑재될 HBM4의 경우 경쟁사 재설계 이슈로 내년 삼성전자의 엔비디아 HBM 공급 점유율이 2배 이상 확대될 것”이라며 “삼성전자는 D램과 HBM 시장 모두에서 동시 수혜를 받을 전망”이라고 덧붙였다.

KB증권은 4분기 삼성전자 영업이익을 16조 원(+147% YoY)으로 추정하며 2021년 3분기 이후 4년 만에 최대 실적 달성이 가능할 것으로 내다봤다. 특히 반도체 부문(DS) 영업이익은 전년 대비 4.2배 증가한 12.2조 원으로 전망됐다. D램 가격은 23%, 낸드 가격은 7% 상승할 것으로 예상된다. HBM3E 12단 제품이 전체 출하의 97%를 차지할 것으로 분석했다.

KB증권은 “삼성전자 HBM4는 1c D램과 4나노 로직다이를 적용해 최고 속도와 저전력 성능을 동시에 구현, 경쟁사 대비 가장 높은 ASP(평균판매단가)를 확보할 것”이라며 “내년 HBM4 시장에서 삼성의 점유율이 최대 40%까지 확대되면 2026년 출하량은 전년 대비 2.5배 증가할 것”이라고 말했다.

이어 “3년간 할인받던 HBM 사업이 내년부터는 ‘할증 프리미엄’으로 전환될 가능성이 높다”며 “컨벤셔널 D램 가격 상승이 겹치면서 삼성전자 적정 시가총액은 1000조 원에 이를 수 있다”고 덧붙였다.

![다시 아이바오의 시간…푸루후 동생 향한 마음들 [해시태그]](https://img.etoday.co.kr/crop/140/88/2337223.jpg)

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![스페이스X 800억달러 IPO, 한국 공모 시장과 비교하면? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2337128.jpg)

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![[김남현의 채권썰] 금통위 관망…대외금리 연동 흐름](https://img.etoday.co.kr/crop/85/60/2324352.jpg)

![[주간 IPO] '마르디 메크르디' 피스피스스튜디오 청약 돌입…레몬헬스케어 수요예측 개시](https://img.etoday.co.kr/crop/85/60/2332603.jpg)

![[e가상자산] 회사 금고에 코인 가득…‘DAT 기업’ 뭐길래](https://img.etoday.co.kr/crop/85/60/2336952.jpg)

![[베스트&워스트] 반도체 장비로 쏠린 코스닥…피엠티 60%대 급등](https://img.etoday.co.kr/crop/85/60/2337321.jpg)

![[베스트&워스트] 반도체 쏠림 더 커진 코스피…미래산업 80%↑](https://img.etoday.co.kr/crop/85/60/2337320.jpg)

![“술 한 잔도 부담”...소주 7000원 시대, 자영업자·소비자 모두 무너진다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2337256.jpg)

![영장심사 출석하는 김대기 전 비서실장 [포토]](https://img.etoday.co.kr/crop/300/190/2337228.jpg)