(출처=LS증권)

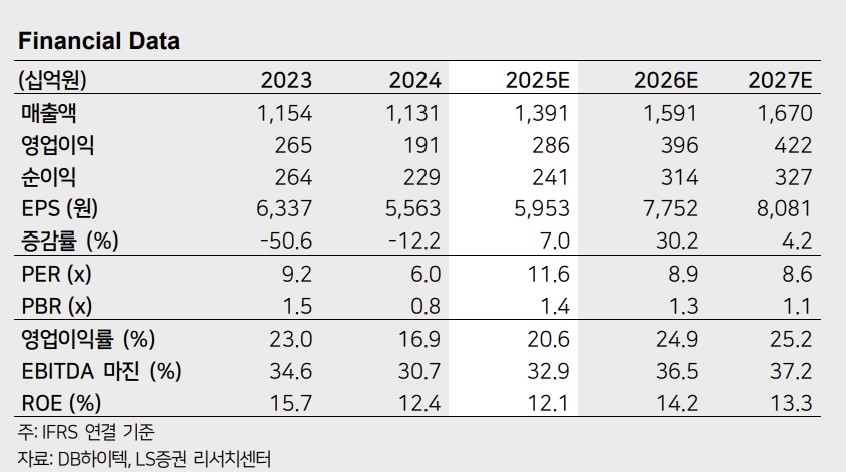

LS증권은 12일 DB하이텍에 대해 “8인치 파운드리와 DDR4 같은 레거시 산업의 묘미는 공급 제약에 있다”며 투자의견 ‘매수(Buy)’를 유지하고 목표주가를 9만2000원으로 21% 상향 조정했다.

차용호 LS증권 연구원은 “3분기 연결 매출액은 3747억 원, 영업이익은 806억 원(영업이익률 21.5%)으로 당사 추정치를 8% 상회했다”며 “글로벌 칩 매출 감소에도 디스플레이구동칩(DDI) 비중 축소에 따른 제품 믹스 개선이 수익성 향상에 기여했다”고 분석했다.

그는 “레거시 산업은 수요 성장세가 완만해 공급업체들이 보수적인 증설 기조를 유지한다”며 “이런 상황에서 수요가 소폭 늘거나 공급이 줄면 공급 부족이 심화돼 단기 호황을 맞는 구조”라고 설명했다.

또 “8인치 파운드리 산업은 레버리지가 본격화될 단계에 들어섰다”며 “주요 파운드리 업체들이 8인치에서 12인치로 생산 전환을 진행 중이고, 중국 업체들도 AI 칩 중심으로 12인치에 집중하고 있으며, 기존 8인치 설비는 SiC·GaN 등 차세대 전력 반도체 생산에 활용되고 있다”고 진단했다.

차 연구원은 “AI 서버용 전력관리반도체(PMIC) 수요 확대가 8인치 산업의 구조적 변화를 이끌 수 있을지 주목할 필요가 있다”고 덧붙였다.

또한 “3분기 평균판매단가(ASP) 상승은 제품 믹스 개선의 영향이 컸으며, 내년 ASP 증가율을 +4%로 보수적으로 전망한다”고 밝혔다.

![22일 만에 다시 문 연 홈플러스…정상화 바쁜데 재고 없어 ‘발동동’[가보니]](https://img.etoday.co.kr/crop/140/88/2370120.jpg)

![입추매직 '불발', 처서매직은 올까요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2370270.jpg)

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2370312.jpg)

![서울시, 정부에 정비사업 규제 완화 '건의'⋯국토부 "협의 중" 입장만 [종합]](https://img.etoday.co.kr/crop/140/88/2370238.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

![[오늘의 주요공시] SK하이닉스·HLB·진에어·포스코홀딩스·네이버·대우건설 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[급등락주 짚어보기] 상상인증권ㆍ유니켐 2연속, 본느 6연속 ‘상한가’⋯M&A 훈풍 분 증시](https://img.etoday.co.kr/crop/85/60/2370288.jpg)

![[장외시황] 아크로스, 2.47% 상승](https://img.etoday.co.kr/crop/85/60/2370263.jpg)

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2370312.jpg)

![추가 공급 대책 임박…부동산 시장 '이번엔?' [포토]](https://img.etoday.co.kr/crop/300/190/2370316.jpg)