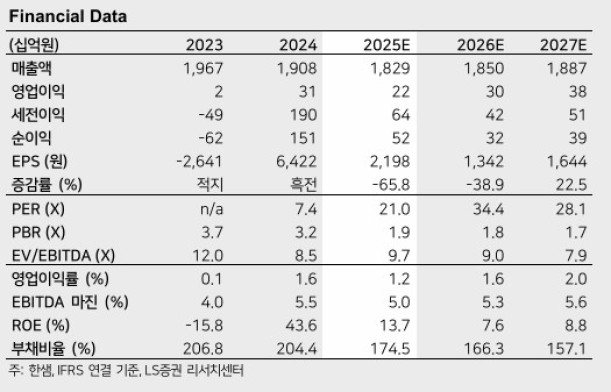

LS증권은 12일 한샘에 대해 비용 효율화 작업이 유의미하게 진행 중이라고 평가했다. 다만 목표주가 4만5000원, 투자의견 '중립'을 유지했다. 한샘의 전 거래일 종가는 4만6200원이다. 사실상 매도 의견을 냈다.

한샘은 올 3분기 매출액 4414억 원, 영업이익 68억 원을 기록했다. 매출액은 전년 동기와 비슷한 수준을 유지했지만, 영업이익은 6.1% 감소했다. 다만, 컨센서스인 49억 원을 웃돌았다.

김세련 LS증권 연구원은 "고정비성 비용이 높은 회사의 이익 구조상 탑라인 둔화 환경에서 실적 변동성이 커진 한 해"라며 "마진 수준이 1% 내외로 매우 얕다보니 원가와 판관비 가정에 따라 이익 추정치 변동성이 동반해서 높아져 있다"고 짚었다. 이어 "판매 채널 수수료 개선 등을 포함해 우려 대비 비용 효율화가 진행되며 절대 판관비 레벨이 내려온 영향이 이번 실적 호조의 주요 원인으로 분석된다"고 설명했다.

김 연구원은 "강화된 주택 수요 규제로 인해 한샘의 주요 매크로 지표인 주택 매매거래량의 구조적 둔화가 불가피한 상황"이라며 "기존 플래그십 리뉴얼을 통한 모객 확대와 고마진 제품군 판매 증가로 리하우스 사업부 탑라인 증가를 만들어내고 있다"고 말했다. 이어 "매크로 환경 둔화로 얕은 실적이 지속되면서 주가 센티먼트 반전을 만들어내기 요원한 상황"이라면서도 "어려운 시기에 회사의 점유율 확대와 비용 절감 등 다양한 운영 전략이 둔화된 업황에 비해 상대적으로 펀더멘탈을 방어하는 요인이 되고 있는 점은 의미가 있다"고 전했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[오늘의 주요공시] 현대차ㆍ한화에어로스페이스ㆍ효성중공업 등](https://img.etoday.co.kr/crop/85/60/2367250.jpg)

![[채권마감] 10년-3년 금리차 50bp 돌파 ‘4년4개월만 최대’](https://img.etoday.co.kr/crop/85/60/2367184.jpg)

![[급등락주 짚어보기] 반도체주 강세에 코스피·코스닥 39개 상한가...SK하이닉스 외인 2.6조 순매수](https://img.etoday.co.kr/crop/85/60/2367228.jpg)

![[장외시황] 기도산업, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2367204.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)