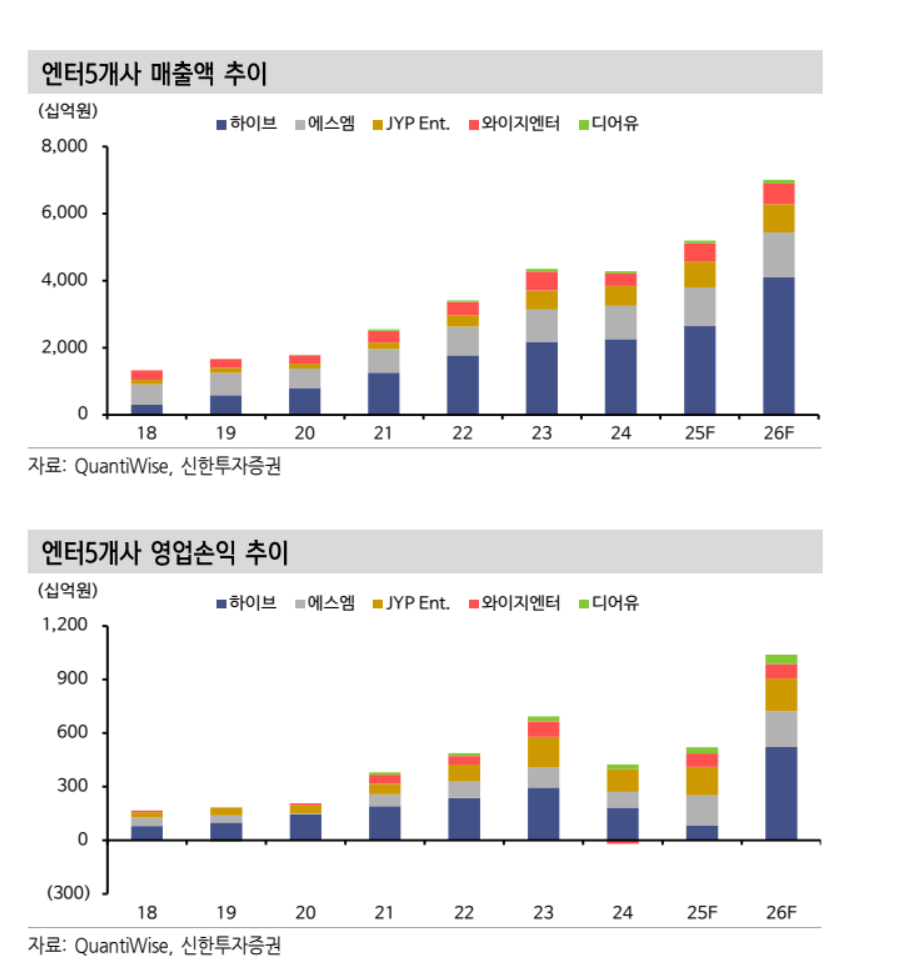

지인해·김지영 신한투자증권 연구원은 11일 “3분기 엔터주들은 기대치를 밑돌았지만, 이익보다 중요한 것은 매출 성장”이라며 “특히 하이브와 에스엠은 탑라인(매출) 기준으로 여전히 순항 중이며 내년 이후 본격적인 실적 회복 구간에 진입할 것”이라고 내다봤다.

하이브는 매출 7272억 원으로 역대 최대를 기록했지만 북미 사업 구조조정과 라틴 IP 투자로 일회성 비용이 반영되며 422억 원의 손실을 냈다. 지 연구원은 “하이브의 북미·라틴 시장 확장 전략은 중장기 성장 동력 확보를 위한 불가피한 투자”라며 “BTS 컴백, 플랫폼 ‘위버스(Weverse)’의 흑자 전환 등으로 내년부터 수익성이 급격히 개선될 것”이라고 전망했다.

에스엠은 매출 3216억 원, 영업이익 482억 원(OPM 15%)으로 컨센서스에 부합했다. 지 연구원은 “굿즈 매출이 안정적으로 유지되고, 2026년에는 에스파·라이즈·NCT Wish 등 신인과 기존 그룹의 활동이 겹치며 ‘멀티 히트 체제’가 강화될 것”이라며 “신규 보이그룹 TR25 데뷔와 비본업 정리 효과로 손익 개선이 기대된다”고 평가했다.

YG엔터테인먼트는 영업이익 311억 원(OPM 18%)으로 양호했지만, 블랙핑크 투어에도 불구하고 굿즈 매출이 기대에 못 미쳤다. 이에 신한투자증권은 목표주가를 9만7000원으로 하향했다.

지 연구원은 “엔터주는 단기 이익보다 중기 매출 성장에 주목해야 한다”며 “2026년은 아티스트 활동 확대, 플랫폼 수익화, 글로벌 팬덤 성장 등이 맞물리는 업종 빅사이클의 원년이 될 것”이라고 강조했다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)