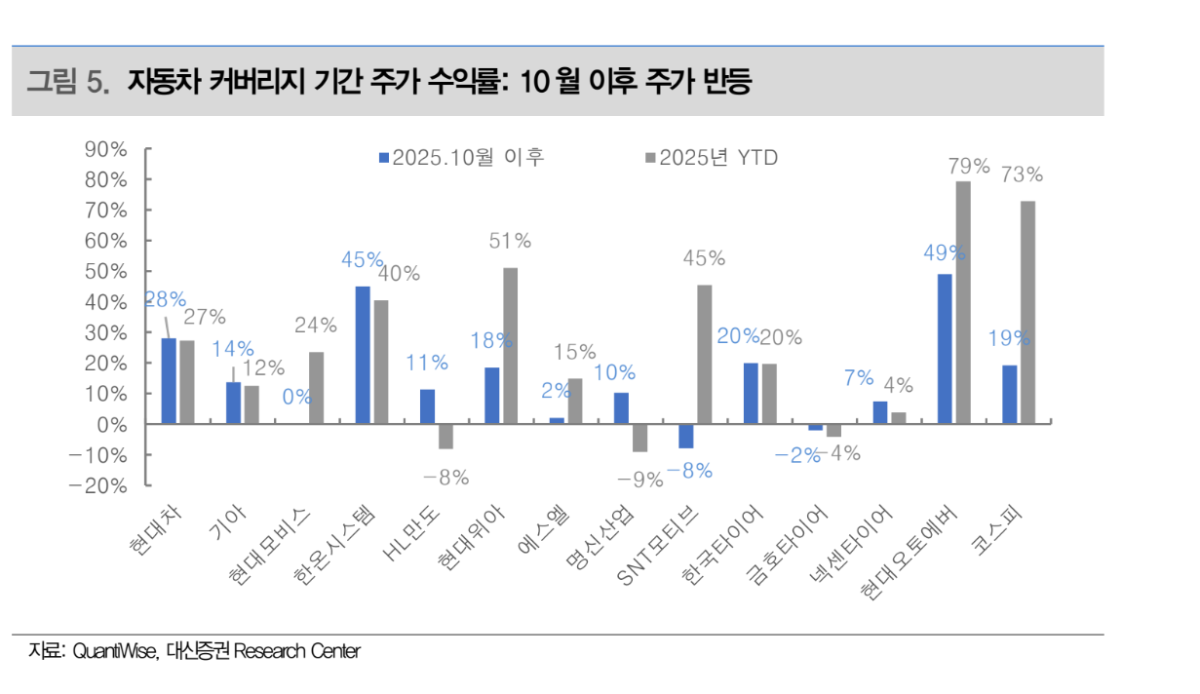

대신증권은 현대차에 대해 “2025년의 우려는 2026년의 기저효과로 작용할 것”이라며 투자의견 ‘매수(BUY)’와 목표주가 33만 원을 제시했다.

김귀연 대신증권 연구원은 5일 “단기 주가 급등 이후 실적 개선 강도에 대한 부담이 남아 있지만 15% 관세 인하, 엔비디아 협력, 신차 출시, 로보틱스 모멘텀을 감안할 때 상승 여력은 여전히 충분하다”고 평가했다.

김 연구원은 최근 기관투자자 대상 NDR(기업설명회)에서 확인된 투자자 관심 포인트로 △엔비디아 협력 △관세 영향 △주주환원을 꼽았다.

그는 “엔비디아 협력은 아직 MOU 단계로 구체적 일정은 제한적이지만 2030년까지 블랙웰 칩 관련 투자 현실화가 예상된다”며 “2026년 CES에서 자율주행 기반 스마트카와 로보틱스 기술이 본격 부각될 가능성이 있다”고 내다봤다.

관세 부담 완화도 긍정적이다. 현대차의 관세 비용은 2분기 8280억 원에서 3분기 1조8000억 원으로 증가했다. 부품 수입 관련 일회성 요인이 컸다는 분석이다. 김 연구원은 “컨틴전시 플랜(비상경영 계획)과 비용 절감, 물량 재배치 등으로 약 60%의 손익을 만회했다”며 “2026년에는 부품 수입 조정(Import Offset)과 현지화 확대를 통해 추가 상쇄 효과가 기대된다”고 설명했다.

주주환원 정책도 유지된다. 현대차는 2025~2027년 TSR(총주주수익률) 35% 목표와 연간 최소 배당금 1만 원 정책을 이어가며, 결산 실적 이후 자사주 매입 규모를 확정할 계획이다. 김 연구원은 “배당소득 분리과세 등 정부 정책 방향을 고려하면 DPS(주당배당금) 축소 가능성은 낮다”고 덧붙였다.

그는 이어 “올해 4분기는 관세 지속과 계절적 비용 확대 요인이 남아 있으나 2026년부터는 팰리세이드·투싼·아반떼·그랜저 등 신차 라인업과 전기차 신모델 출시로 실적 개선이 본격화될 것”이라며 “현재의 우려는 결국 내년 이후 반등의 기저가 될 것”이라고 말했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![현금화 안 해도 과세될 수 있다?…코인 교환·결제도 세금 대상[e가상자산]](https://img.etoday.co.kr/crop/85/60/2367127.jpg)

!['신상마켓' 딜리셔스 일반청약…기도산업·니어스랩 수요예측 돌입 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[베스트&워스트] 2분기 실적에 엇갈린 코스피⋯LG생건 15%↑ㆍGS건설 22%↓](https://img.etoday.co.kr/crop/85/60/2367307.jpg)

![[주간증시전망] '서킷' 악몽 뒤 17% 폭등한 코스피…다음주 관건은 '美 AI 실적'](https://img.etoday.co.kr/crop/85/60/2367277.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)