대기업 영업이익률 5.6%로 상승, 중소기업은 하락

부채비율 120% 아래로…차입금의존도 31%로 낮아져

소기업 통계 새로 편제…전체 기업의 90% 차지

작년 우리나라 비금융 영리법인기업의 성장성과 수익성이 모두 개선된 것으로 나타났다. 기업들의 매출액과 자산이 늘고, 영업이익률도 상승하면서 전반적인 경영 실적이 회복세를 보였다. 반면 이익으로 이자도 감당하지 못하는 기업의 비율이 최고 수준에 이르는 등 '양극화' 양상을 보였다.

29일 한국은행이 발표한 '2024년 연간 기업경영분석 결과'에 따르면 비금융 영리법인기업의 매출액증가율은 전년 -1.5%에서 3.7%로 상승했다. 총자산증가율도 6.3%에서 7.0%로 오르며 성장세를 이어갔다.

업종별로는 제조업이 전자·영상·통신장비 부문을 중심으로 4.6% 증가했고, 비제조업은 운수·창고와 도·소매 업종이 견인하며 2.9% 상승했다. 기업 규모별로는 대기업이 -4.3%에서 3.4%로 반등했고, 중소기업도 2.8%에서 4.1%로 오르며 전반적인 회복세를 보였다.

총자산증가율은 제조업 7.2%, 비제조업 6.9%로 모두 전년 대비 상승했다. 특히 전자·영상·통신장비 업종의 총자산증가율은 9.4%로 높은 수준을 기록했다.

수익성 측면에서도 회복세가 뚜렷했다. 전체 기업의 매출액영업이익률은 3.5%에서 4.6%로 상승했고, 매출액세전순이익률도 3.8%에서 4.3%로 개선됐다. 제조업의 영업이익률은 3.3%에서 5.1%로, 비제조업은 3.7%에서 4.1%로 각각 상승했다.

대기업의 영업이익률은 3.7%에서 5.6%로, 세전순이익률은 4.6%에서 5.5%로 모두 상승한 반면, 중소기업은 각각 3.2%에서 3.0%, 2.6%에서 2.4%로 하락했다.

매출원가율이 78.1%에서 76.4%로 낮아지고, 판매관리비율 상승폭(+0.6%p)이 이를 상쇄하지 못하면서 영업이익률이 개선됐다. 영업외 손익률은 0.3%에서 -0.3%로 하락했지만, 영업이익 증가폭이 이를 상회하며 세전순이익률이 개선됐다.

이자보상비율은 191.1%에서 244.1%로 상승했다. 영업이익이 늘어나면서 금융비용 부담 여력이 개선된 영향이다. 다만 이자보상비율이 100% 미만인 기업 비중은 42.8%로 전년(42.3%)보다 소폭 늘었다.

재무 안정성은 비교적 양호한 흐름을 유지했다. 부채비율은 120.8%에서 119.9%로, 차입금의존도는 31.4%에서 31.0%로 각각 하락했다. 제조업(75.9%→75.8%)과 비제조업(163.1%→162.6%) 모두 소폭 개선됐다.

기업 규모별로 보면 대기업의 부채비율은 101.0%에서 101.5%로 소폭 상승했으나, 중소기업은 166.9%에서 162.7%로 낮아졌다. 중소기업의 차입금의존도 역시 41.7%에서 41.1%로 하락했다.

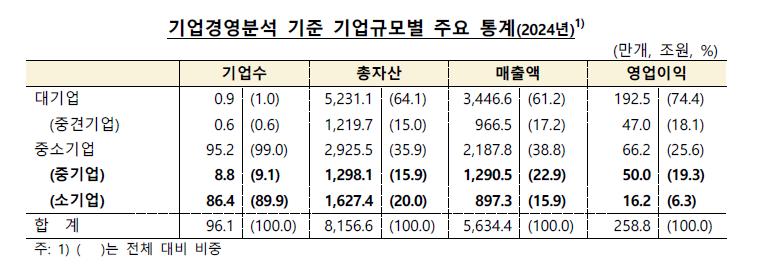

특히 한은은 올해부터 중소기업을 중기업과 소기업으로 세분화해 통계를 제공하기 시작했다. 전체 기업 96만1000개 중 소기업은 86만4000개(89.9%)로, 총자산의 20.0%, 매출액의 15.9%를 차지했다. 대기업은 0.9만개로 전체의 1.0%에 불과했지만 매출액의 61.2%를 차지했다.

소기업의 영업이익률은 1.8%로 대기업(5.6%)의 3분의 1 수준에 머물렀고, 부채비율은 214.8%로 전체 평균(119.9%)의 약 두 배 수준이었다.

문상윤 한국은행 경제통계1국 기업통계팀장은 "중소기업 세부 통계 수요 증가에 대응하기 위해 소기업 통계를 새로 편제했다"며, "향후 산업정책 수립과 기업 신용분석에 활용될 것"이라고 설명했다.

![AI 서버 하나에 자동차 부품 수 43배…데이터센터가 만든 新산업 [AI 경제권의 탄생 ①]](https://img.etoday.co.kr/crop/140/88/2367562.jpg)

![[단독] 류재철, 휴머노이드 R&D 현장 점검…LG ‘피지컬 AI’ 속도](https://img.etoday.co.kr/crop/140/88/2277770.jpg)

![트럼프 이란 공습 취소에 위험선호 회복⋯"1420원 진입 시도" [환율전망]](https://img.etoday.co.kr/crop/85/60/2363774.jpg)

![“농가 안전망 ‘반쪽’⋯품목별 보호장치가 먼저” [룰라의 경협청구서]](https://img.etoday.co.kr/crop/85/60/2367438.jpg)

![쇠고기 수입 30% 늘면 한우값 53만원↓…‘2.5조 농업피해’ 손봐야 [룰라의 경협청구서]](https://img.etoday.co.kr/crop/85/60/2367544.jpg)

![교역 2배 외친 룰라…車·방산 길 열고 브라질 쇠고기 문 여나 [룰라의 경협청구서]](https://img.etoday.co.kr/crop/85/60/2364869.jpg)

![“삼성SDI, 하반기 본업 살아난다”⋯ESSㆍAI 수요가 견인 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2367720.jpg)

![상반기 방한 외국인 카드 이용액 54% '껑충' [포토]](https://img.etoday.co.kr/crop/300/190/2367920.jpg)