하나증권은 28일 한화오션의 3분기 실적에 대해 일회성 비용을 제외하면 시장 눈높이에 부합했다며 투자의견 '매수'를 유지하고, 목표주가를 기존 12만 원에서 16만5000원으로 37.5% 높였다. 한화오션의 전 거래일 종가는 13만9700원이다.

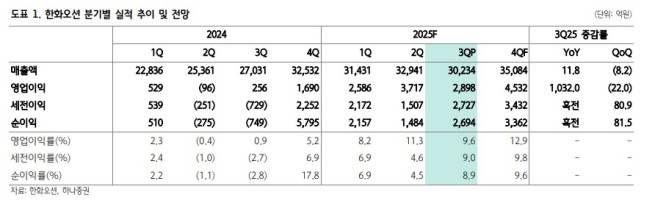

한화오션은 전날 공시를 통해 올 3분기 매출액 3조234억 원, 영업이익 2898억 원을 기록했다고 밝혔다. 유재선 하나증권 연구원은 "3분기 실적은 시장 컨센서스를 하회했다"며 "지난달 발생한 P-79 FPSO 사고 관련 일회성 비용과 임단협 타결 관련 비용들이 반영된 영향"이라고 설명했다.

그는 "올 3분기 매출액은 직전 분기 대비 8%가량 감소했는데, 하계 휴가로 조업일수가 줄어들었기 때문"이라며 "상선은 계절적 요소로 매출이 감소했으나 액화천연가스(LNG)선 비중이 60% 이상을 유지하면서 2023년 이후 계약의 매출 기여도가 상승하고 있어 전년 대비 성장세는 지속될 것"이라며 "특수선은 장보고-III 배치-II 1번함에 이어 2번함도 공정이 진행되면서 원가가 본격적으로 투입돼 매출이 증가했다"고 말했다.

유 연구원은 "신조 시장 불확실성 확대 국면에서 컨테이너선, 초대형 유조선(VLCC), LNG선 수주로 잔고는 다시 증가세로 전환했다"며 "현재 상선 매출 대부분을 차지하는 LNG선의 경우 선가 대비 낮은 용선료로 인해 선가와 발주 흐름이 다소 둔화되는 양상"이라고 말했다. 다만 "미국 신규 LNG 수출터미널 가동과 장기계약이 확인되고 있으며 노후 스팀터빈 교체 수요 등을 감안하면 발주 여력은 충분한 상황"이라고 짚었다.

그는 "내년에는 LNG선 믹스가 감소하는 만큼 컨테이너선의 확대로 예정돼 있으나, 마진 측면에서 불리한 부분은 제한적일 전망"이라며 "캐나다 CPSP, 폴란드 Orka 등 현재 진행 중인 다수 특수선 파이프라인이 수주로 이어질 수 있을지 관심을 가질 필요가 있다"고 전했다.

![李 "폭염은 국가적 기후재난"…냉방·전력망 확충 등 예산 반영 주문 [종합]](https://img.etoday.co.kr/crop/140/88/2369630.jpg)

![[단독] 하마스 “네타냐후 합의안 거절, 총선 앞둔 시간 끌기”](https://img.etoday.co.kr/crop/140/88/2369510.jpg)

![반도체 날개 달고 날았다⋯'역대급' 상반기 경상수지 흑자 2000억달러 육박 [종합]](https://img.etoday.co.kr/crop/140/88/2356809.jpg)

![[단독] "한국형 금융지주 세운다"⋯라이나생명, 대주주 변경으로 지주사 전환 첫발](https://img.etoday.co.kr/crop/140/88/2369494.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

![계속되는 극한 폭염 [포토]](https://img.etoday.co.kr/crop/300/190/2369673.jpg)