LS증권은 24일 HD현대일렉트릭에 대해 전력기기를 중심으로 3분기 실적이 서프라이즈를 기록했고, 글로벌 경쟁기업 대비 지표 등이 우위에 있다며 투자 의견을 매수로 유지하고, 목표 주가를 97만 원으로 상향했다.

성종화 LS증권 연구원은 "HD현대일렉트릭은 3분기 연결 기준 매출액은 전년 대비 26% 증가한 9954억 원, 영업이익은 51% 늘어난 2471억 원(영업이익률 24.8%)로서 전년 대비 대호조가 지속됐다"라며 "3분기 관세 영향은 100억 원 정도로 2분기 200억 원 대비 오히려 감소했으나 관세 반영은 건별로 일일이 반영하는 것이 아니라 전체 선반영, 추후 정산 반영 등의 과정에서 시차가 다소 발생할 수 있다"라고 전했다.

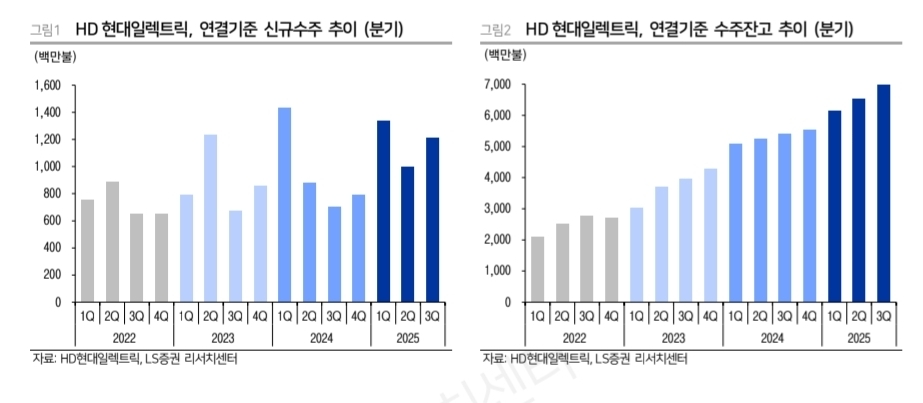

이어 "핵심부문인 전력기기가 5878억 원으로서 전년 대비 88% 늘어나 폭발적 성장을 시현했다"라며 "매출 비중이 가장 큰 전력기기 부문이 수익성이 가장 높은 북미시장 전력변압기(초고압변압기) 대호조에다 국내시장 고압차단기 호조까지 더해지며 전체 실적호조를 압도적으로 견인했다"라고 진단했다.

성 연구원은 "3분기 북미시장에서는 수주와 매출 모두 고성장을 지속했고, 중동시장에서는 수주는 숨고르기, 매출은 견조한 성장이 지속했다"라며 "특히, 유럽시장에서 수주, 매출 모두 폭발적 성장을 보였고, 매출은 1275억 원으로서 전년 대비 76% 증가했고, 향후에도 안정적 고성장 지속할 전망"이라고 내다봤다.

더불어 "목표주가는 실적 전망치 및 적용 멀티플 상향으로 80만 원에서 97만 원으로 21% 올려잡는다"라며 "글로벌 경쟁기업 대비 성장성, 수익성 등 펀더멘털 지표 압도적 우위라는 점을 고려하면 적용 멀티플은 합당하며, 25% 정도의 할증 수준은 여전히 보수적 수준으로서 밸류에이션 여력이 충분하다고 판단한다"라고 의견을 제시했다.

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

!['폭염 특보 확대' 전국 36도 찜통더위⋯제주는 비 시작 [날씨]](https://img.etoday.co.kr/crop/140/88/2358007.jpg)

![뉴욕증시, SK하이닉스 데뷔 첫날 상승 마감…나스닥 0.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

!['쉬엄쉬엄 모닝 참여하는 오세훈 서울시장' [포토]](https://img.etoday.co.kr/crop/300/190/2358227.jpg)