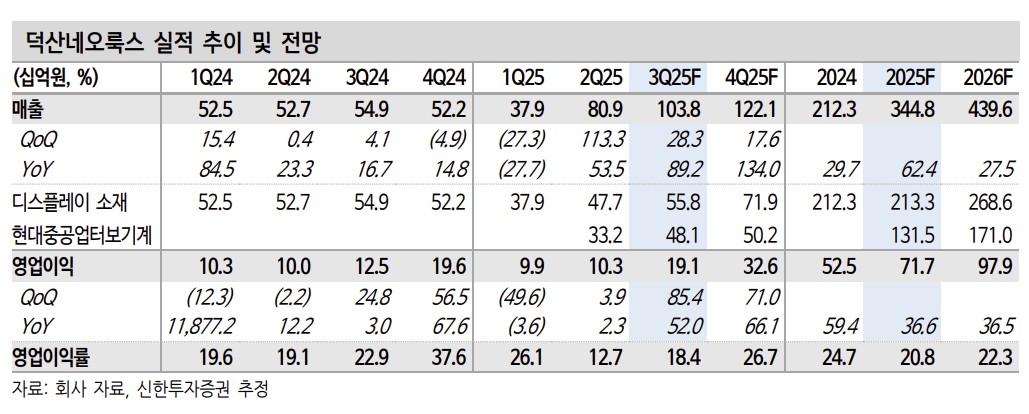

▲덕산네오룩스 실적 추이. (출처=신한투자증권)

신한투자증권은 덕산네오룩스에 대해 투자의견 ‘매수’를 유지하고 목표주가를 6만5000원으로 상향한다고 23일 밝혔다.

남궁현 신한투자증권 연구원은 “블랙PDL 모델 확장 본격화, 북미 고객사 OLED 채용 노트북 출시, 중화권 패널 고객사향 디스플레이 소재 퀄 테스트 순항, 현대중공업터보기계 중장기 성장 예상 등 실적 성장 스토리를 고려해 주가 반등 전망”이라고 설명했다.

3분기 실적은 매출액 1038억 원, 영업이익 191억 원으로 전망했다. 남 연구원은 “고객사의 수요 지연에 따라 디스플레이 소재 매출이 17% 하향됐다”고 분석했다. 다만 북미 고객사의 신제품 출시, M14 소재 구조 적용 모델 확대로 수익성 개선을 예상했다. 현대중공업터보기계 매출액은 481억 원으로 전망했다.

4분기 매출액은 1221억 원, 영업이익 326억 원으로 시장기대치를 상회할 것으로 예상했다. 남 연구원은 “배경은 3분기 지연 수요 반영, 국내 플래그십 모델 CoE 적용 확대에 따른 블랙PDL 실적 성장 가시화로 판단한다”고 말했다.

내년 매출액은 4396억 원, 영업이익 979억 원으로 시장기대치를 넘어설 것으로 전망했다. 남 연구원은 “패널 고객사의 8.6G 가동에 따른 IT OLED 본격화, 북미 고객사의 폴더블 스마트폰 출시에 따른 면적 확대, 국내 플래그십향 블랙PDL 성장 본격화 및 북미 고객사의 CoE 채용 모델 확대 영향”이라고 분석했다.

![삼성물산 1호점서 청산 기로까지…굴곡의 30년[문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/140/88/2354723.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[김남현의 채권썰] FOMC 의사록·삼전 실적, 확인하고 가실께요~](https://img.etoday.co.kr/crop/85/60/2350673.jpg)

![[e 가상자산] 크립토 약세장 끝은 언제…답은 '매도자' 아닌 '매수자'에](https://img.etoday.co.kr/crop/85/60/2354759.jpg)

![[주간 IPO] 레몬헬스케어 6일 코스닥 입성…에이치엘지노믹스 기관 수요예측](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[주간증시전망] 다음주 코스피 7200~9000 전망...삼전 실적에 방향성 갈린다](https://img.etoday.co.kr/crop/85/60/2354885.jpg)

![[베스트&워스트] ‘반도체 메가 프로젝트’에 요동친 코스닥⋯AI 인프라株 무더기 급등](https://img.etoday.co.kr/crop/85/60/2354895.jpg)

![[베스트&워스트] 전력ㆍK뷰티 ‘방긋’ vs 반도체 대형주 ‘울상’⋯이번 주 등락 상위 종목은?](https://img.etoday.co.kr/crop/85/60/2354893.jpg)

![[급등락주 짚어보기] 삼화전자ㆍ져스텍 등 11개 종목 上⋯‘과열’ 금호건설우는 하한가](https://img.etoday.co.kr/crop/85/60/2354848.jpg)

![“참교육에 열광하는 사회”⋯무너진 교권, 해법은 따로 있다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2354808.jpg)

![8000선 회복한 코스피, 매수 사이드카 발동 [포토]](https://img.etoday.co.kr/crop/300/190/2354789.jpg)