신용·전세대출 모두 감소세…이사철 수요도 ‘잠잠’

연말 총량관리·금리 인하 시점 맞물려 내년 반등 주목

은행권 주택담보대출 증가세가 조정 국면에 진입했다. ‘10ㆍ15 대책’ 등 정부의 잇단 대출 규제 조치로 ‘막차 수요’가 빠져나가며 가계부채 증가 흐름도 눈에 띄게 둔화했다.

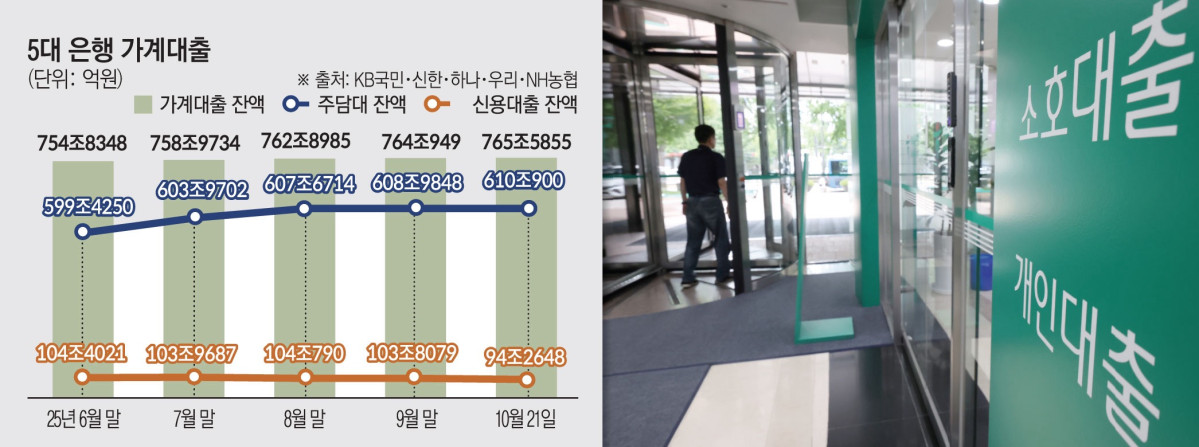

22일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 주담대 잔액은 21일 기준 610조900억 원으로 9월 말(608조9848억 원)보다 1조1052억 원 늘었다. 이는 올해 가장 큰 증가 폭을 기록한 6월(5조7634억 원)의 5분의 1 수준이다. 아직 10월 말까지 일주일가량 남았지만 10·15 대책 시행 이후 신규 취급이 급감하면서 당분간 흐름이 크게 바뀌지 않을 것으로 보인다.

주담대 잔액은 10·15 대책 발표 직전인 15일 하루에만 3023억 원 증가했으나 이후 16일부터 21일까지는 하루 평균 1000억 원 안팎에 머물렀다. 21일에는 전일 대비 311억 원 줄어 증가세가 사실상 멈췄다. 대책 이전(일평균 2500억~3000억 원대)과 비교하면 절반 이하로 축소된 셈이다.

전체 가계대출 잔액도 비슷한 흐름을 보였다. 5대 은행의 가계대출은 21일 기준 765조5855억 원으로 9월 말(764조949억 원)보다 약 1조4900억 원 증가했다. 증가 규모는 △6월 6조7536억 원 △7월 4조1386억 원 △8월 3조9251억 원 △9월 1조1964억 원으로 넉 달 연속 감소세다.

주담대를 제외한 기타 대출도 증가세가 주춤했다. 신용대출 잔액은 이달 15일 104조7620억 원에서 21일 104조2648억 원으로 약 5000억 원 감소했다. 같은 기간 전세자금대출은 123조6243억 원에서 123조3399억 원으로 2800억 원가량 줄었다. 가을 이사철이지만 대출 규제 강화로 신규 수요가 위축된 결과로 풀이된다.

은행권은 이 같은 흐름이 대출총량 관리 강화와 정부의 연속적 규제 조치가 맞물린 영향으로 보고 있다. ‘6·27 대책’으로 서울·수도권 주담대 한도가 6억 원으로 제한됐고 ‘9·7 대책’에서는 규제지역 주택담보인정비율(LTV)이 50%에서 40%로 축소됐다. 1주택자 전세대출 한도도 2억 원으로 줄었다. 여기에 10·15 대책 이후 비대면 주담대 접수까지 중단되며 실수요자 중심의 대출 구조조정이 본격화됐다는 평가다.

시장에서는 가계부채가 안정세를 보이고 있지만 집값 상승 기대심리가 여전히 남아 있는 점을 변수로 본다. 6·27 대책 직후에도 서울 아파트값이 강한 상승세를 보였기 때문이다. 6월 서울 주택종합 매매가격지수는 전월 대비 0.95%, 아파트만 보면 1.44% 상승해 오름폭이 두 배 이상 확대됐다.

한 시중은행 관계자는 “10월 들어 대출 수요가 규제 전 대비 절반 수준으로 줄었다”며 “특히 신규 주택구입 목적 대출은 6·27 이전보다 확연히 감소했고 전세·집단대출 중심으로만 일부 수요가 이어지고 있다”고 말했다. 이어 “하반기 가계대출 총량 목표가 조기 소진되면서 신규 취급 여력이 제한적이라 당분간 대출 증가세가 확대되긴 어려울 것”이라고 덧붙였다.

![[단독] 한국 드론기술, 우크라 전장서 시험 중…“스타트업 여러 곳 참여”](https://img.etoday.co.kr/crop/140/88/2371054.jpg)

![KBO 폭염 '여름방학' 끝…프로야구 갈 길 멀다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2371151.jpg)

![빅뱅 컴백하고 튜이드 데뷔하고⋯K팝 '몇 세대'세요? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371124.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371211.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![돈 뿌린다고 살아날까…‘맞춤지원’ 다음은 맞춤진단 [지방상권 생존 지도]](https://img.etoday.co.kr/crop/85/60/2371136.jpg)

![불황에도 안 죽는 둔산·불당·상무⋯‘생존상권’엔 공식 있었다 [지방상권 생존지도]](https://img.etoday.co.kr/crop/85/60/2371193.jpg)

![인구 줄자 지갑도 닫혔다… 서울 매출의 36% [지방상권 생존 지도]](https://img.etoday.co.kr/crop/85/60/2371212.jpg)

![[넥스블록]싸이월드, 10월 부활 예고…그러나 핵심 사업안은 ‘추후 공개’](https://img.etoday.co.kr/crop/85/60/2371180.jpg)

![[넥스블록][인기 검색 코인 톱15] Bubblemaps 84% 급등…밈코인·중소형 알트에 매수세 집중](https://img.etoday.co.kr/crop/85/60/2371169.jpg)

![[넥스블록][핫 NFT] Courtyard.io, 일 거래량 54만달러대… 바닥가 0.61달러](https://img.etoday.co.kr/crop/85/60/2371048.jpg)

![한투운용, 반도체·조방원 묶은 ETF 출격…“변동성 낮춰 장기투자” [종합]](https://img.etoday.co.kr/crop/85/60/2371008.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)