(출처=KB증권)

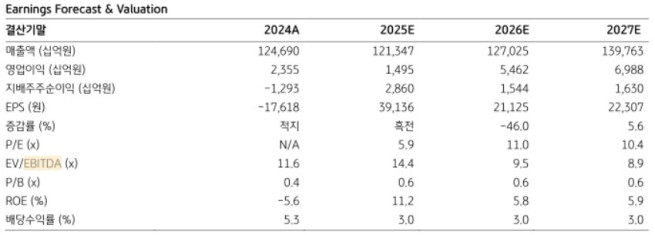

KB증권은 16일 SK에 대해 자회사 실적 개선에 대해 긍정적으로 평가하며 투자의견 '매수'를 유지하고, 목표주가를 기존 24만5000원에서 28만 원으로 14% 상향했다. SK의 전 거래일 종가는 23만1500원이다.

KB증권은 올 3분기 SK가 연결 기준 매출액 29조2000억 원, 영업이익 5263억 원을 기록할 것으로 전망했다. 매출액은 전년 동기 대비 4.6% 하락한 수준이지만, 같은 기간 영업이익은 2.6% 늘어날 것으로 예상했다.

박건영 KB증권 연구원은 "자회사 SK텔레콤의 고객 보상 패키지 제공 및 할인 확대로 수익성이 악화될 것으로 예상된다"면서도 "다만, 자회사 SK이노베이션은 비배터리 부문 이익 개선과 자회사 SK실트론 및 머티리얼즈CIC의 반도체 업황 회복에 따른 상저하고 실적흐름으로 인해 SK의 연결 영업이익은 전년 동기 대비 개선될 것"이라고 말했다.

박 연구원은 SK의 리밸런싱 현황도 짚었다. 그는 "SK가 계열회사 SK브로드밴드에 매각한 데이터센터 매각 대금 5068억 원은 올 3분기 SK의 재무제표에 반영될 예정"이라며 "SK실트론을 비롯해 추가적인 자산 매각을 향후 추진할 것으로 예상된다. 자산 매각에 따른 재무구조 개선을 주목해야 한다"고 조언했다.

박 연구원은 "올해 자산 매각에 따른 현금 재원을 확보했다는 점을 고려하면 2025년 사업연도에 대한 연간 최소 주당 배당 5000원에서 추가 배당을 기대할 수 있는 상황"이라고 짚었다.

![신현송의 첫 금통위, 8연속 기준금리 동결⋯고물가 속 중동 변수 반영한 듯 [5월 금통위]](https://img.etoday.co.kr/crop/140/88/2339152.jpg)

![뉴욕증시, 미국·이란 종전 기대감에 상승...3대지수 사상 최고치 [종합]](https://img.etoday.co.kr/crop/140/88/2338961.jpg)

![[단독] 예보, 파산 저축은행 임원 퇴직연금 강제회수 성공](https://img.etoday.co.kr/crop/140/88/2338610.jpg)

![[특징주] LS, 1분기 수주잔고 ‘18조→16조’ 정정공시 여파⋯2거래일 연속 하락세](https://img.etoday.co.kr/crop/85/60/2339135.jpg)

![[특징주] NC, 현대로템과 국방 피지컬 AI 개발에 52주 신고가](https://img.etoday.co.kr/crop/85/60/2338480.jpg)

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338825.jpg)

![신현송 첫 금통위, 기준금리 향방은? [포토]](https://img.etoday.co.kr/crop/300/190/2339107.jpg)