한화투자증권은 현대글로비스에 대해 “관세 및 글로벌 공급망 재편 리스크 속에서도 안정적인 실적 개선세가 이어지고 있다”며 투자의견 ‘매수(Buy)’를 유지하고 목표주가를 기존 19만5000원에서 20만 원으로 상향 조정했다. 전날 종가는 16만3800원으로, 상승 여력은 약 22%다.

김성래 한화투자증권 연구원은 13일 “해외 물류와 PCTC(완성차 해운) 부문의 매출이 성장을 견인하고 있다”며 “특히 비계열 고객 확대와 고운임 유지, 선대 운영 효율화에 따른 수익성 개선이 지속될 것”이라고 밝혔다.

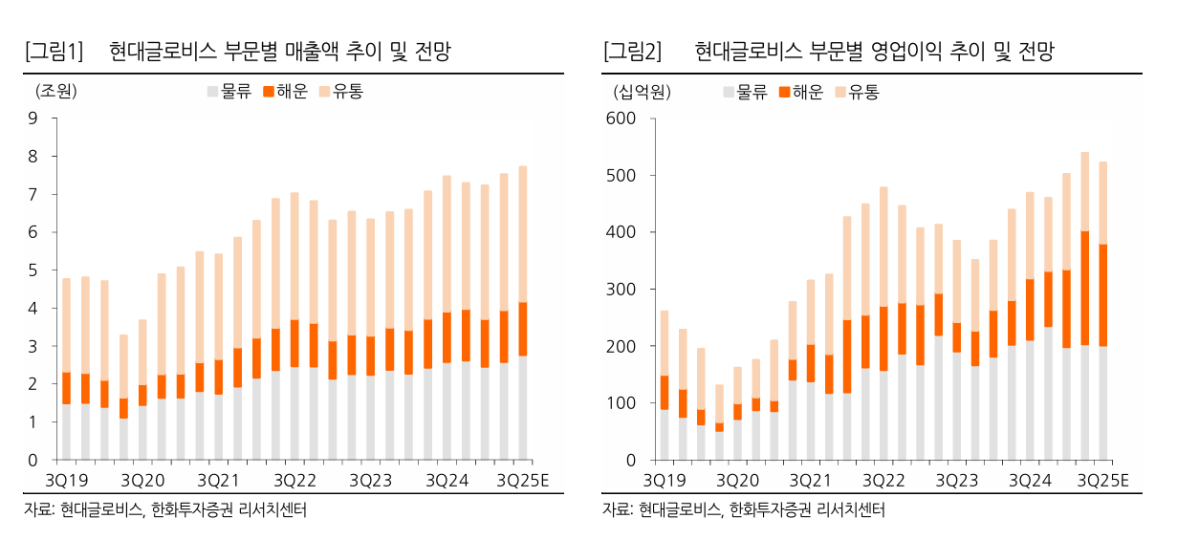

3분기 실적은 매출액 7조7000억 원(+3.3% YoY), 영업이익 5221억 원(+11.3% YoY)으로 추정된다. 영업이익률(OPM)은 6.8%로, 전년 동기 대비 0.5%포인트 개선될 전망이다. 부문별로는 해외 물류 매출이 완성차 수출 및 해외 공장(HMGMA) 가동 효과로 2조2500억 원(+8%)을 기록할 것으로 예상된다. PCTC 매출도 단가 조정 및 비계열 고객 확대 효과로 1조1000억 원(+7.8%)에 달할 전망이다.

영업이익 중 해운 부문은 1795억 원으로 전체의 34% 비중을 차지할 것으로 보인다. 김 연구원은 “체선 완화, 단기 고원가 선복 축소 등 선대 운영의 효율화가 진행되고 있다”며 “PCTC 단가 조정 효과가 이어지며 해운 이익률은 12.8%로 개선될 것”이라고 설명했다.

관세 리스크에 대해서는 “EU 철강 관세 부과 등 공급망 재편 부담이 지속되지만, 해외 비중 확대와 내륙 운송·CKD 물량 증가로 대응이 가능하다”며 “비계열 고운임 물량 확대, 중량화물 운송 확장 등을 통한 펀더멘털이 충분하다”고 평가했다.

그는 이어 “해운 톤세(임대세) 제도에 따른 절세 효과도 순이익 개선에 기여하고 있다”며 “2025년 해운 부문 영업이익 비중은 33.5%로 확대될 전망이며 올해 예상 배당금(DPS)은 5700원 수준”이라고 덧붙였다.

![이곳 저곳 누비는 로봇...물류센터는 배터리 ‘火들짝’[스마트 물류의 그늘]](https://img.etoday.co.kr/crop/140/88/2363379.jpg)

![美, 60개 국가·지역에 강제노동 관세 부과…한국 12.5% [상보]](https://img.etoday.co.kr/crop/140/88/2362089.jpg)

![美, 한국 환율관찰대상국 유지…원화 약세 압력 지속 진단[상보]](https://img.etoday.co.kr/crop/140/88/2288963.jpg)

![낮 최고 38도 '찜통'⋯전국 폭염ㆍ열대야 [날씨]](https://img.etoday.co.kr/crop/140/88/2363356.jpg)

![[단독] 보완수사권 폐지되면…'못 끝낸 사건' 한 해 3만명 경찰 몫으로[숫자로 본 보완수사권②]](https://img.etoday.co.kr/crop/140/88/2363193.jpg)

![테슬라, 실적 부진에 15% 급락⋯“AIㆍ로보택시 투자 부담” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2363536.jpg)

![2027학년도 수시 대학입학정보박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2363640.jpg)