▲파마리서치 실적 전망. (출처=다올투자증권)

다올투자증권은 파마리서치에 대해 투자의견 ‘매수’, 적정주가 80만 원을 유지한다고 2일 밝혔다.

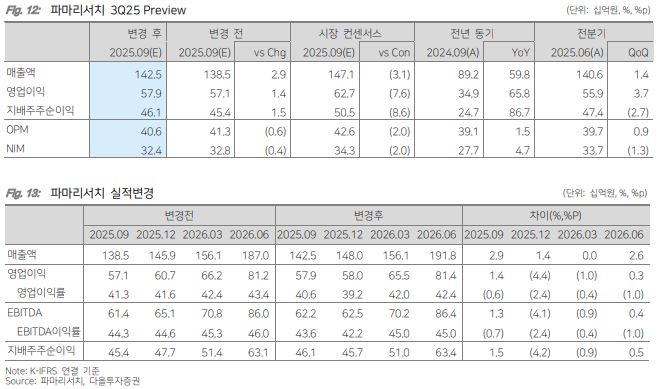

박종현 다올투자증권 연구원은 “3분기 매출액 1396억 원, 영업이익 575억 원을 전망한다”고 말했다.

의료기기 내수 609억 원을 전망했다. 박 연구원은 “견조한 수요에 비해 내수 매출액을 분기 대비 유지한 사유는 전공의 복귀 이후 피부과, 일반의 부족으로 8월 리쥬란 출고량 감소, 9월 전방시장 채용 정상화에 따라 출고량 회복이 나타났다”고 분석했다.

의료기기 수출은 273억 원으로 예상했다. 박 연구원은 “관세청 수출 데이터와 괴리가 나타나는 사유는 해외 자회사향 매출 증가로 판단한다”고 설명했다.

의약품 내수는 128억 원으로 2분기 대비 리쥬비넥스 품절 사태 해소 및 판매 순위 소폭 감소에 따라 매출액이 분기 대비 감소할 것으로 추정했다. 화장품 해외 210억 원으로 미국 피부과용 화장품 판매 호조 지속 판단했다.

박 연구원은 “ECM 필러 관심도 높아지고 있으나 파마리서치는 재조합 콜라겐, 고농도 리쥬란을 신규 파이프라인으로 대비, 2027년~2028년 국내 출시 목표”라고 분석했다.

그는 “2023년 하반기 리쥬란 제네릭 출시, 2024년 상반기 태국 쥬베룩 판매 호조, 올해 하반기 ECM 필러 출시로 리쥬란 MS 감소 우려 발생하나, MS 1위 스킨부스터로 견조한 매출 기반 우려를 해소할 전망”이라고 내다봤다.

!['동궁' 꺼먹살이 인기 분석 [해시태그]](https://img.etoday.co.kr/crop/140/88/2362134.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2362159.jpg)

![[단독] 콜라값 또 오른다…코카콜라 51종 최대 9% 인상](https://img.etoday.co.kr/crop/140/88/2362122.jpg)

![[단독] 현대위아, 특수사업부 매각 노조에 첫 통보…그룹 ‘피지컬 AI’ 본격화 [현대차 사업구조 재편]](https://img.etoday.co.kr/crop/140/88/2361622.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[오늘의 주요공시] 화인베스틸·티웨이홀딩스·신풍 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 퓨트로닉 호재에 로봇주 급등…코오롱그룹주 3상 악재에 폭락](https://img.etoday.co.kr/crop/85/60/2362179.jpg)

![[채권마감] 외인 수급+환율 하락에 커브스팁…초장기금리 이틀째 역대최고](https://img.etoday.co.kr/crop/85/60/2361571.jpg)

![[환율마감] 원·달러 6거래일째 하락 ‘5년9개월만 최장’…글로벌 무풍지대](https://img.etoday.co.kr/crop/85/60/2362102.jpg)

![[장외시황] 덕산넵코어스·디티에스·글로벌테크놀로지 상장 예비심사 승인](https://img.etoday.co.kr/crop/85/60/2362107.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362159.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)