DS투자증권은 2일 롯데관광개발에 대해 최대 성수기 10월을 앞둔 9월 월별 최대 실적 경신을 이어갔다고 분석했다. 목표주가를 기존 2만3000원에서 3만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

조대형 DS투자증권 연구원은 “롯데관광개발 올해 9월 드롭액과 순매출, 방문객 모두 전월 대비 성장을 지속했다”며 “총 드롭액은 전년 대비 104.5% 늘어난 2933억 원으로 월별 드랍액 3000억 원을 눈앞에 두고 있다”고 밝혔다.

이어 “홀드율이 전월 대비 2.8%포인트(p) 개선된 19.2%를 기록하며 9월 매출은 592억 원이 됐다”며 “월별 방문객은 전년 대비 65.1% 증가한 5만9050명으로 고객 데이터베이스도 11만 명 수준으로 늘어난 것으로 파악된다”고 설명했다.

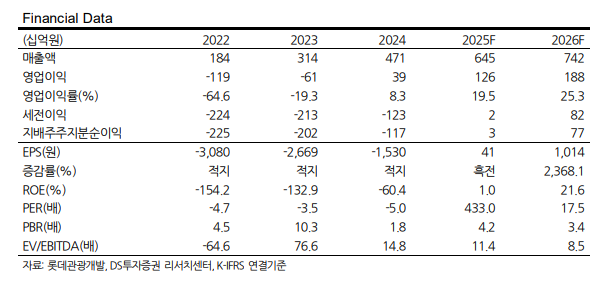

조 연구원은 “카지노 호실적에 힘입어 3분기 매출과 영업이익은 각각 전년 대비 41.1%, 101.9% 증가한 1963억 원, 447억 원으로 영업이익 컨센서스(396억 원)을 웃돌 것으로 전망한다”며 “전체 객실에서 카지노 이용 고객 투숙 비중이 50% 수준인 것으로 파악돼 추가 방문객을 수용할 능력은 충분하다”고 진단했다.

또 “카지노 이익 레버리지가 본격화하는 구간의 초입에 진입하며 올해 순이익 턴어라운드 가시성이 높아졌다”며 “2025년 매출과 영업이익을 각각 36.9%, 222.8% 늘어난 6454억 원, 1259억 원으로 추정한다”고 언급했다.

그러면서 “월별·분기별 계절성이 축소되고 있는 만큼 3분기 대비 상대적 비수기인 4분기에도 카지노 매출액 성장을 기대할 수 있을 전망”이라며 “10월 중국 국경절을 비롯해 무비자 정책, 제주국제공항 취항 항공 노선 확대 등이 성수기와 맞물려 실적 성장으로 이어질 전망”이라고 덧붙였다.

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

!['폭염 특보 확대' 전국 36도 찜통더위⋯제주는 비 시작 [날씨]](https://img.etoday.co.kr/crop/140/88/2358007.jpg)

![뉴욕증시, SK하이닉스 데뷔 첫날 상승 마감…나스닥 0.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![의료기기 기업 레미디, 13일 코스닥 상장 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2332598.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![[오늘의 주요공시] 한전기술ㆍ두산에너빌리티ㆍ한화오션 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)