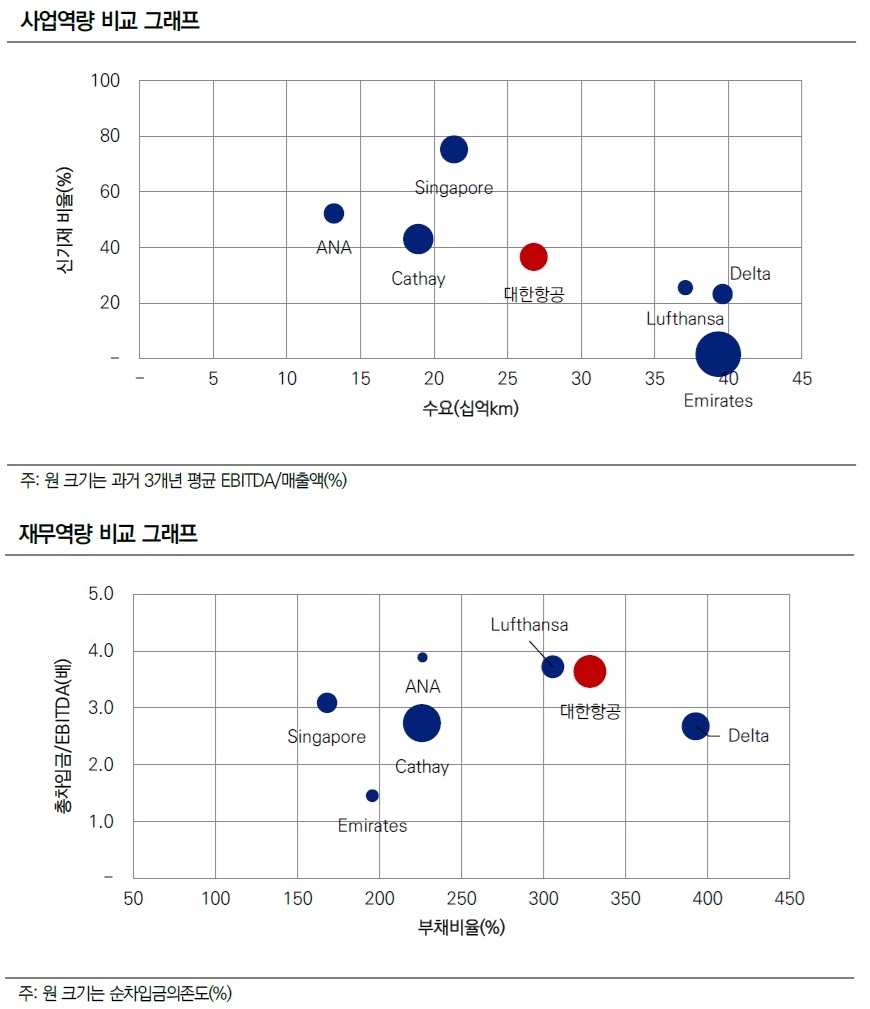

1일 나이스신용평가에 따르면 대한항공은 아시아나 합병을 통해 국내·국제선 여객 점유율 48%, 265대 규모 항공기단을 확보해 시장 지배력을 한층 강화했다. 매출 규모는 약 26조원으로 글로벌 주요 항공사와 비교할 경우 중상위권에 속했고, 운송 실적은 싱가포르항공 수준인 세계 17위권에 올라섰다. 특히, 전체 매출에서 화물 부문이 차지하는 비중이 20% 이상으로, 여객 중심의 글로벌 항공사 대비 높은 사업 다각화를 이룬 점은 강점으로 꼽힌다. 글로벌 허브인 인천공항을 기반으로 한 화물 경쟁력도 여전히 돋보인다는 평가다.

운영 효율성 측면에서 대한항공은 공급 단위당 이익이 중위권 수준으로, 팬데믹 이후 화물 운임이 하락했음에도 불구하고 팬데믹(2018~2019년) 이전 대비 개선된 흐름을 유지하고 있다는 점은 긍정적으로 평가된다. 다만, 아시아나 실적을 합산할 경우 효율성이 낮아지며 글로벌 항공사 비교군 내에서는 중하위권에 머물렀다.

재무역량은 상대적으로 아쉬운 대목이다. 아시아나항공의 연결 편입으로 대한항공의 부채비율은 328.8%, 순차입금 의존도는 27.1%까지 높아져 업계 평균 대비 낮은 수준으로 나타났다. 나이스신평은 “재무안정성 지표가 다소 저하됐지만 절대적 수준은 양호하다”며 “통합에 따른 비용 부담이 단기적 압박 요인으로 작용하겠지만, 중장기적으로는 비용 절감과 노선 효율화, 네트워크 확장을 통한 수익성 개선 효과가 기대된다”고 분석했다.

나이스신평은 “대한항공은 다각화된 사업 포트폴리오와 프리미엄 서비스 수요 확대를 기반으로 안정적 이익창출력을 유지할 것”이라며 “아시아나 인수에 따른 단기적 비용 부담은 불가피하지만, 장기간에 걸친 항공기 도입 일정과 제고된 신용도 수준을 고려할 때 재무안정성에 미치는 부담은 제한적일 것”이라고 내다봤다.

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/140/88/2371194.jpg)

![뉴욕증시, 미국·이란 불확실성에 소폭 하락…유가는 5% 급등 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2370667.jpg)

![낮 최고 34도 무더위 계속⋯제주ㆍ남해안 강풍ㆍ너울 [날씨]](https://img.etoday.co.kr/crop/140/88/2371220.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[오늘의 투자전략] 코스닥 오른다고 갈아탈까?…"대형 반도체+중소형주 같이 담아라"](https://img.etoday.co.kr/crop/85/60/2359596.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)