신한투자증권은 비에이치아이에 대해 투자의견 ‘매수’, 목표주가 5만7800원을 유지한다고 29일 밝혔다.

최규현 신한투자증권 연구원은 “미국 진출 확정 시 실적과 멀티플 상향 가능하다”며 “하반기 수주 모멘텀은 여전히 유효하다”고 설명했다.

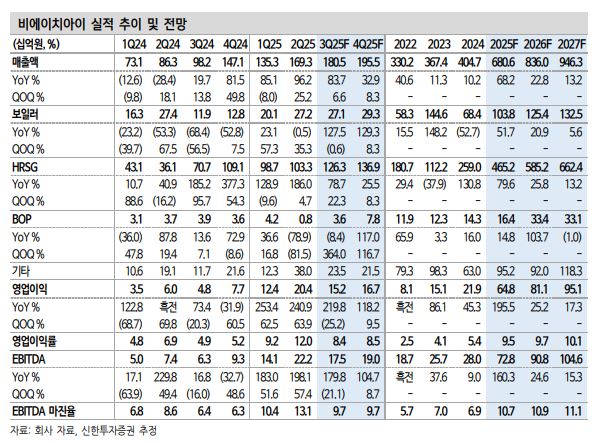

3분기 연결 매출액은 1805억 원, 영업이익은 152억 원으로 전망했다. 2분기에 이어 3분기에도 외형 성장은 HRSG가 주도할 것으로 기대했다. 최 연구원은 “신한울 3·4호기 관련 매출 인식이 3분기부터 발생할 것으로 예상한다”며 “구매력 향상, 고마진 프로젝트 인식 본격화 등 영향으로 인해 이익도 전년 대비 크게 개선될 전망”이라고 분석했다.

현재까지 신규 수주는 약 1조3000억 원 수준으로 하반기 2000~3000억 원의 추가 수주가 있을 것으로 기대했다. 최 연구원은 “5% 내외에서 10% 내외로의 마진 상승은 확인했다”며 “다음 퀀텀 점프를 위해서 필요한 것은 신규 수주 풀의 확대”라고 짚었다.

핵심은 미국 시장 진출이다. 최 연구원은 “미국 내 영업 본격화가 얼마 되지 않아 아직 성과가 가시화되지는 않은 상황”이라며 “이런 상황에서 고객사인 두산에너빌리티를 통해 미국 시장에 더 빨리 진출할 가능성이 있다고 판단한다”고 말했다.

두산에너빌리티는 국내 천연가스 발전소 프로젝트 수주 시 기자재를 패키지로 납품한 이력이 있고, 비에이치아이의 HRSG를 활용하기도 했다. 최 연구원은 “두산에너빌리티가 미국 시장 진출 시 패키지로 납품하게 된다면 비에이치아이의 수혜 가능성도 충분히 있다”며 “두산에너빌리티가 연내 수주할 경우 비에이치아이의 연내 수주도 기대 가능하다”고 밝혔다.

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2355637.jpg)

![태풍 겹친 7월 지각 장마, 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355585.jpg)

!["비 그쳤는데 왜?"⋯KBO 우천취소, 알고 보니 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355461.jpg)

![민트코어 벌써 끝?⋯올여름엔 '레몬빛'으로 갑니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2354803.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[채권마감] 약세, 30년물 또 4.4%대..3년물 입찰 부담+일본채 약세](https://img.etoday.co.kr/crop/85/60/2354789.jpg)

![[오늘의 주요공시] KT·셀트리온·한국콜마 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 엠디에스코리아, 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2355645.jpg)

![[환율마감] 원·달러 상승, 엔화약세+결제수요…네고+당국 스무딩도](https://img.etoday.co.kr/crop/85/60/2355271.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)