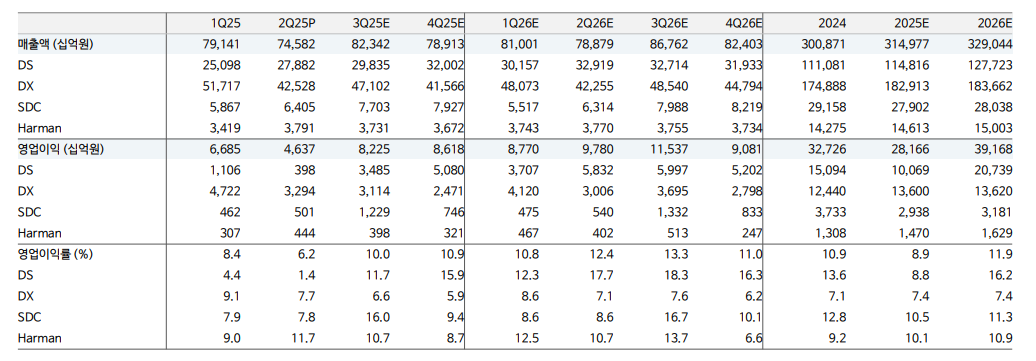

DS투자증권은 19일 삼성전자에 대해 파운드리 경쟁력 개선에 대한 기대감이 일정 부분 주가에 반영된 상태에서 추가 상승을 위해서는 디램(DRAM) 부문 경쟁력 회복이 필수적이라고 평가했다. 기존 목표주가 8만1000원과 투자의견 ‘매수’는 유지했다.

이수림 DS투자증권 연구원은 “삼성전자는 테슬라에 이어 애플 이미지센서(CIS)까지 텍사스 파운드리 팹을 통해 글로벌 고객사향 파운드리 장기공급계약을 연달아 확보했다”며 “올해 2분기 일회성 비용 인식과 함께 최근 라인 가동률이 반등하고 있다”고 밝혔다.

이어 “3분기에는 파운드리 적자가 1조8000억 원 수준으로 줄어들 전망”이라며 “최근 마이크론의 모바일 낸드(NAND) 사업 철수와 중국 내 구조조정은 NAND 시장 점유율 1위인 삼성전자에 긍정적 소식”이라고 분석했다.

이 연구원은 “고대역폭메모리(HBM3)e12hi의 주요 고객사 양산 퀄리피케이션 통과 여부는 다음 말 이후에 나올 전망”이라면서도 “경쟁사들과의 DRAM 영업이익을 비교해보면, HBM뿐 아니라 일반 DRAM 마진 역시 아쉬운 상황”이라고 진단했다.

또 “주요 고객사향 HBM4 공급망 진입을 통한 격차 축소 및 더블데이터레이트(DDR)5에서의 경쟁력 회복이 필요할 것”이라며 “결국 이는 1c 초기 수율과 성능에 달렸을 것으로 판단한다”고 설명했다.

그러면서 “3분기 영업이익은 전년 대비로는 10% 감소하고 전 분기 대비로는 77% 증가한 8조2000원을 추정한다”며 “DS 부문 영업이익은 2분기 4000억 원에서 3분기 3조5000억 원으로 2분기를 확실한 저점으로 삼아 회복의 방향성을 찾아갈 것”이라고 덧붙였다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 애국테마주 수급 쏠림…형지엘리트ㆍ모나리자ㆍ에넥스 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2360686.jpg)

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)