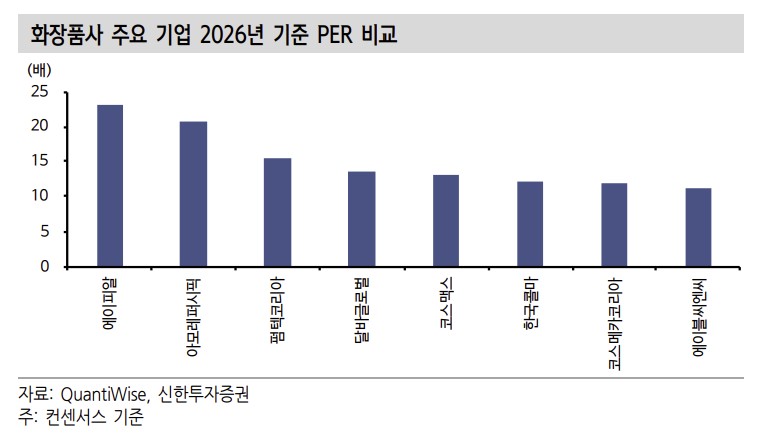

▲화장품사 주요 기업 2026년 기준 PER 비교 (신한투자증권)

신한투자증권은 19일 화장품 업종에 대해 장기적인 수출 성장세는 유효하며, 하반기에는 달바글로벌, 코스맥스 등 조정폭이 과도한 종목과, 에이블씨엔씨·코스메카코리아 등 실적 대비 저평가된 기업에 선별적 접근이 필요하다고 밝혔다. 업종 투자의견은 '비중확대'를 유지했다.

주요 상장 화장품 기업 19곳의 2분기 합산 매출은 전년 동기 대비 17% 증가했고, 영업이익은 126% 급증했다. 다만 일회성 요인을 제외하면 영업이익 증가율은 10%에 그쳤고, 영업이익률은 1%포인트(p) 하락했다.

컨센서스를 웃돈 기업은 에이피알, 펌텍코리아, 씨엔씨인터내셔널, 코스메카코리아(잉글우드랩), 에이블씨엔씨였다. 이들은 영업이익이 시장 전망치를 10% 이상 웃돈 반면, 나머지 기업들은 대체로 기대에 못 미쳤다. 주가 역시 차익실현 움직임 속에 일부 종목은 15% 이상 조정받았다.

박현진 신한투자증권 연구원은 "화장품 업황이 수출 모멘텀으로 실적 눈높이가 워낙 높았던 것이 원인"이라며 "지난해 하반기 화장품주는 업황 피크아웃(정점 통과) 우려에 코스피 대비 수익률이 크게 뒤처졌다"고 분석했다.

이어 "그러나 올해는 상황이 다르다. 업황 자체는 수출 중심 장기 성장 사이클에 올라탔다는 평가"라며 "화장품 업황 사이클이 올해부터 중기 성장 구간에 들어서면서 개별 기업별 성장 강도와 방향성 차별화가 심화될 것"으로 전망했다.

![[단독] 오뚜기, 카레·케챂·후추 등 대표 제품 최대 17% ‘가격 인상’](https://img.etoday.co.kr/crop/140/88/2358779.jpg)

![[단독] 韓·中 기술 격차 5.0%p→1.1%p⋯중국 ‘턱밑 추격’ [비상등 켜진 韓 산업기술]](https://img.etoday.co.kr/crop/140/88/2358390.jpg)

![[단독] 국힘, 지선 막판 정이한 단일화 접촉…‘부산청년부시장’ 제안도](https://img.etoday.co.kr/crop/140/88/2358505.jpg)

![7월 초순 수출 298억불 '역대 최고'⋯반도체 193% 급증 [종합]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![7월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![홈플러스 대형마트 임시휴업, 청산절차 시작되나 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358767.jpg)