NH투자증권은 18일 솔브레인에 대해 올해 하반기 불산계 식각액 중심의 성장이 예상된다고 평가했다. 목표주가를 기존 27만 원에서 28만5000원으로 상향하고 투자의견 ‘매수’를 유지했다.

양정현 NH투자증권 연구원은 “초산계 식각액 공급 확대와 유리기판 식각, 블랙 PDL(화소정의막) 등 신규 사업 기대감을 반영한 멀티플 할인 축소로 목표주가를 상향 조정한다”고 밝혔다.

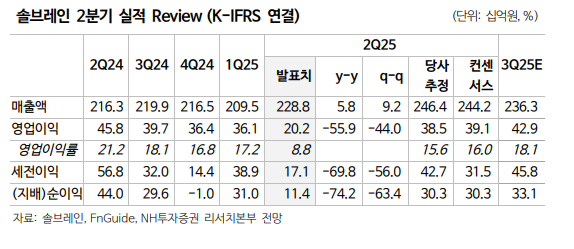

양 연구원은 “솔브레인 올해 2분기 매출은 전년 대비 6% 증가한 2288억 원, 영업이익은 56% 감소한 202억 원으로 컨센서스를 하회했다”며 “시장 예상보다 훨씬 큰 수준의 일회성 비용(180억 원)을 인식하며 실적이 부진했으나, 이를 제외한 영업이익은 382억 원으로 컨센서스와 유사한 수준”이라고 분석했다.

이어 “본업은 큰 변동 없이 1분기와 유사한 실적을 기록했을 것으로 보인다”며 “SFS글로벌 인수와 일회성 비용 인식에도 불구하고 본업은 견조하게 유지 중으로, 예상보다 길어지는 낸드(NAND) 시장 부진은 디램(DRAM) 시장 강세가 상쇄해줄 것으로 보인다”고 설명했다.

양 연구원은 “하반기 실적은 DRAM 시장 강세로 불산계 식각액 위주의 성장이 기대되며 이차전지 업황도 에너지저장장치(ESS)를 중심으로 회복되는 모습을 나타내고 있어 이차전지 부문 매출 성장도 기대된다”고 진단했다.

그러면서 “유리기판 사업 블랙 PDL 사업의 경우, 씬글래스(TG) 사업과의 유사성과 유리기판용 식각액으로 불산이 사용된다는 점을 고려하면 경쟁력 있는 진출”이라며 “일회성 비용 인식이 2분기를 끝으로 완료됐기에 마진 정상화 구간에 진입하며 이익 개선세가 두드러질 전망”이라고 덧붙였다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 애국테마주 수급 쏠림…형지엘리트ㆍ모나리자ㆍ에넥스 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2360686.jpg)

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)