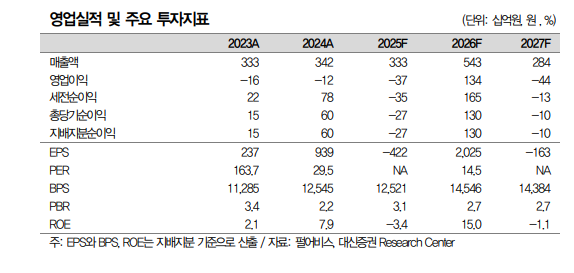

대신증권은 14일 펄어비스에 대해 차기작 ‘붉은사막’ 출시 지연이 반복되며 투자심리가 부정적 영향을 받을 것으로 전망했다. 목표주가를 기존 5만3000원에서 3만8000원으로 하향하고 투자의견 ‘매수’를 유지했다.

이지은 대신증권 연구원은 “펄어비스는 올해 2분기 실적 발표를 통해 붉은사막 출시 일정을 내년 1분기로 또 한 차례 연기했다”며 “이번 출시 일정 조정이 실적에 큰 영향을 주는 사안은 아니지만, 반복적 출시 지연은 투자심리에 상당히 부정적 요인”이라고 밝혔다.

이 연구원은 “특히 지연 사유로 매번 개발 완성도 제고와 파트너사와의 협업 문제 등을 언급하고 있지만, 지난해부터 본격적인 B2C 마케팅이 시작됐음에도 스팀 지표가 저조하다”며 “마케팅 성과에 대한 의구심까지 들 수밖에 없는 상황”이라고 분석했다.

이어 “마케팅 시점과 출시 일정에 따라 기계적 주가 변동은 발생할 수 있겠지만, 출시 일정에 대한 신뢰도가 낮고 스팀 지표상 흥행 성과가 시장 기대에 미치지 못할 가능성을 고려해 보수적 접근을 추천한다”고 설명했다.

이 연구원은 “2분기 매출은 전년 대비 2.7% 감소한 796억 원, 같은 기간 영업이익은 적자 전환한 –118억 원으로 매출과 영업이익 모두 컨센서스를 밑돌았다”며 “검은사막 지적재산(IP) 매출은 8.5% 줄어든 549억 원으로, 매출 비중이 가장 큰 PC의 대형 업데이트가 부재한 영향”이라고 진단했다.

그러면서 “영업비용의 경우, 붉은사막 마케팅이 강화되며 마케팅비가 43.9% 증가한 105억 원을 기록했다”며 “펄어비스는 하반기에도 모든 게임쇼에 참가할 예정으로 붉은사막 출시 전까지 영업비용 증가세를 유지할 것으로 전망된다”고 덧붙였다.

![레버리지 ETF 출시 이후 장중 500P 이상 출렁인 날 6배 늘었다[초변동성에 갇힌 증시]](https://img.etoday.co.kr/crop/140/88/2360021.jpg)

![[단독] 법원, K5방독면 국방규격 속 특허 인정…"타 업체 침해 안돼" [K5 방독면 규격 분쟁 ①]](https://img.etoday.co.kr/crop/140/88/2346744.jpg)

![극장골 터진 아르헨티나, 잉글랜드 울렸다…결승전 대진표 완성 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2360169.jpg)

!["문의도 거래도 잠잠합니다"…100조 넘는 반도체 투자에도 차분한 충청 집값 [메가프로젝트 현장을 가다 ③-1]](https://img.etoday.co.kr/crop/140/88/2360110.jpg)

![허니문 끝났나...스페이스X, 장중 공모가 밑돌아 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2360171.jpg)

![남부 비 확대⋯경북ㆍ강원 동해안 체감온도 35도 [날씨]](https://img.etoday.co.kr/crop/140/88/2360084.jpg)

![태어나서 죽을 때까지 비교당하는 대한민국 사회, 왜 유독 한국인은 비교를 좋아할까 [T같은F]](https://i.ytimg.com/vi/_-yxjzFV244/mqdefault.jpg)

![[특징주] LS일렉트릭, AI 호재 속 '개인 1조 손절'…투자 둔화 우려에 8%대 하락](https://img.etoday.co.kr/crop/85/60/2359783.jpg)

![“대출 3억뿐”⋯수도권 ‘매매 난민’에 풍선효과 커지나 [집땅지성]](https://img.etoday.co.kr/crop/300/170/2360410.jpg)

![한국은행, 3년 6개월 만에 기준금리 2.75%로 인상 [포토로그]](https://img.etoday.co.kr/crop/300/190/2360447.jpg)