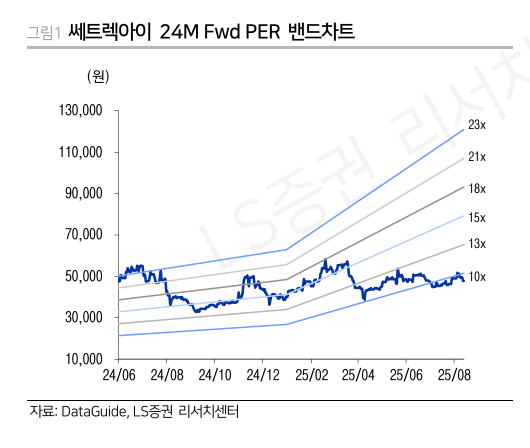

LS증권은 14일 쎄트렉아이에 대해 올해 실적 추정치 상향으로 투자의견 '매수'를 유지하고, 목표주가를 6만3000원으로 상향했다.

최정환 LS증권 연구원은 "지배주주순이익에 글로벌 피어(동종업계) 24개월 선행 주가수익비율(24M Fwd PER)을 적용해 목표주가를 산출했다"며 "국내 유일 체계종합, 탑재체, 지상체, 서비스를 턴키 공급할 수 있는 기업이며 방위산업을 근간으로 성장할 국내 우주산업 성장 속 직접적인 수혜를 볼 것"이라고 전망했다.

쎄트렉아이의 2분기 연결기준 매출액은 440억 원(-6.3% YoY), 영업이익 20억 원(흑전, OPM 4.5%)으로 LS증권 추정치 기준 매출 하회(660억 원), 영업이익 웃돌(-5억 원, OPM -0.8%)았다.

매출 하회 주요 요인으로는 수주계약들에 대한 원가 투입 저조 따라 진행률 인식이 더뎠던 것으로 추정된다. 영업이익 상회 주요 요인으로는 방위산업 수주계약건들로부터 보전받는 영업이익, 4분기 이후 자회사 SIA 비용감축 따라 연결 인식되는 비용 감소 효과 때문이다. 영업외손익에서는 아리랑 위성 판권 관련 협상 결과로 일회성 수익 20억 원을 인식했다.

최 연구원은 "기관대상(B2G) 사업 경우 상저하고 실적 흐름을 보이며, 쎄트렉아이 역시 하반기 원가투입이 상반기보다 집중돼 매출 집중될 것으로 추정한다"며 "3월 발사한 자체 광학 위성인 스페이스아이-T의 경우 영업활동 진행 중이며 자회사 SIA, SIIS와 시너지를 통해 적자 폭을 지속해서 줄일 것"이라고 분석했다.

![영화 ‘호프’ 나홍진 감독 “걸어온 길 또 가고 싶지 않아 우주로 향했다”[문화人터뷰]](https://img.etoday.co.kr/crop/140/88/2356218.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2356236.jpg)

![올여름 신작…갈색여치의 습격 [해시태그]](https://img.etoday.co.kr/crop/140/88/2356207.jpg)

!["다시 태어나면 결혼 안 해"…여성 비율, 남성의 2배 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2356268.jpg)

![[급등락주 짚어보기] 2분기 실적 기대에 효성화학 '上'…잠수함 수주 실패에 범한퓨얼셀 '下'](https://img.etoday.co.kr/crop/85/60/2356295.jpg)

![[채권마감] 50년물 4.3% 등정 3년9개월만 최고..외인 선물매도+대외금리 상승](https://img.etoday.co.kr/crop/85/60/2356257.jpg)

![[오늘의 주요공시] 삼성전자·대동·씨에스윈드 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![[환율마감] 원·달러 장중 1520원 하회 20일만 최저..달러 매도세 꾸준](https://img.etoday.co.kr/crop/85/60/2356226.jpg)

![삼전 사상 최대 실적에도 외인 2.9조 탈출…코스피, 7600선으로 후퇴[종합]](https://img.etoday.co.kr/crop/85/60/2356215.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)