GSK 기술수출 계약금 영향…영업익 407억 원 흑자

ABL301·ABL001·ABL111 임상 순항…추가 계약 기대

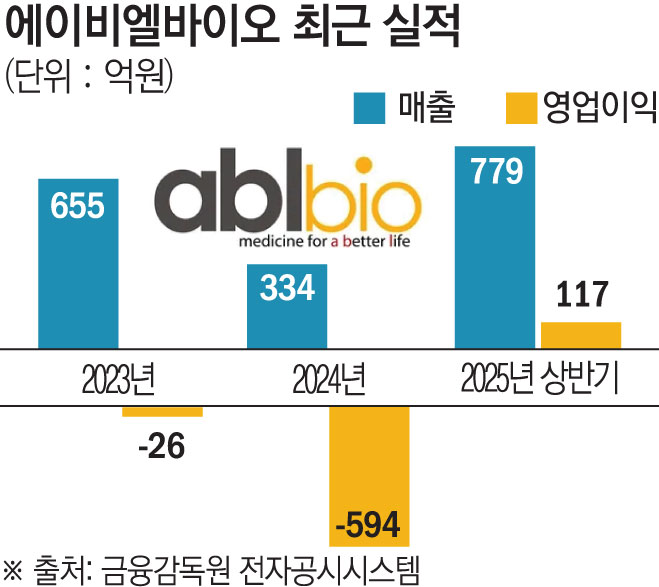

에이비엘바이오가 핵심 파이프라인의 임상 진전과 글로벌 기술이전 성과에 힘입어 성장세를 이어가고 있다. 올해 2분기 실적이 사상 최대치를 기록하면서 연 매출 1000억 원 달성과 흑자전환의 기대감이 커지고 있다.

13일 에이비엘바이오에 따르면 2분기 연결 기준 매출 757억 원, 영업이익 407억 원을 기록하며 분기 기준 사상 최대 실적을 달성했다. 상반기 누적 매출은 779억 원, 영업이익은 117억 원으로 지난해 연간 매출(334억 원)을 2배 이상 넘어섰다.

이러한 호실적은 올해 4월 글락소스미스클라인(GSK)과 체결한 최대 4조1000억 원 규모의 기술수출 계약금 739억 원이 반영된 결과다. 회사는 뇌혈관장벽(BBB) 셔틀 플랫폼 ‘그랩바디-B(Grabody-B)’를 GSK에 기술수출했다. 계약금 외에 단기 마일스톤은 741억 원(3860만 파운드)이고 개발‧허가‧상업화 등에 마일스톤은 최대 3조 9623억 원(20억6300만 파운드)이다.

임상도 순항 중이다. 에이비엘바이오는 2022년 1월 사노피에 파킨슨병 치료제 후보물질 ‘ABL301’을 10억6000만 달러(약 1조5000억 원) 규모로 수출했으며 하반기 임상 2상 진입이 예상된다. 이상훈 에이비엘바이오 대표는 지난달 기자간담회에서 “임상 1상을 마치고 결과를 분석 중”이라며 “임상 2상은 사노피가 진행할 것”이라고 밝혔다.

또 에이비엘바이오의 파트너사 컴퍼스 테라퓨틱스는 담도암 환자를 대상으로 ‘ABL001’과 파클리탁셀 병용요법을 평가하는 임상 2/3상 COMPANION-002에서 예상보다 낮은 사망률을 확인했다고 전했다. 컴퍼스는 분석 시점을 2026년 1분기로 전망하고 있으며 이를 바탕으로 같은 해 하반기 미국 식품의약국(FDA)에 바이오의약품 허가신청서(BLA)를 제출할 계획이다. ABL001은 이미 FDA로부터 패스트트랙 지정을 받은 바 있다.

이와 함께 미국 MD 앤더슨 암센터에서는 ABL001의 담도암 1차 치료제 가능성을 평가하는 연구자 주도 임상이 진행 중이다. 향후 위암‧난소암‧신장암‧간세포암‧대장암 등 DLL4(Delta-like ligand 4) 양성 암종을 대상으로 하는 바스켓 임상 2상도 COMPANION-002 2차 평가지표 분석 이후 개시될 예정이다.

미국 바이오기업 아이맵과 공동 개발 중인 ‘ABL111’도 개발 속도를 높이고 있다. 위암 환자를 대상으로 PD-1 면역항암제 니볼루맙 및 화학요법제 폴폭스와 병용하는 임상 1b상에서 용량 확장 파트 환자 모집을 당초 계획보다 조기 마무리했다.

이번 임상에서는 클라우딘18.2 발현 위암 환자 40명이 8㎎/㎏ 및 12㎎/㎏ 두 용량군에 배정됐다. 진행 중인 용량 증량 파트에서는 객관적반응률(ORR) 71%, 질병조절률(DCR) 100%를 달성했으며 8㎎/㎏ 및 12㎎/㎏ 투여군에서는 ORR이 83%에 달했다. 회사는 내년 1분기 용량 확장 파트 데이터를 공개할 예정이다.

이 같은 임상 성과와 함께 추가 기술이전 가능성과 마일스톤 수령 기대감도 커지고 있다. 증권가에서는 올해 에이비엘바이오의 연간 매출이 1197억 원, 영업이익이 258억 원에 이를 것으로 전망하고 있다. 이는 2022년 기술이전 계약 당시의 연 매출 673억 원 대비 약 두 배 수준이다.

![보유ㆍ양도세에 대출규제까지…‘똘똘한 한 채’도 손본다 [종합]](https://img.etoday.co.kr/crop/140/88/2356047.jpg)

![‘해협’ 닫고 ‘패권’ 연다…이란 ‘팍스 이라니카’ 야심 [호르무즈 재봉쇄]](https://img.etoday.co.kr/crop/140/88/2358337.jpg)

![[포토] 폭염 잊은 신세계아울렛 쇼핑객들](https://img.etoday.co.kr/crop/85/60/2358381.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)