흥국증권은 1일 삼성전자에 대해 23조 원 규모 테슬라향 파운드리 수주로 피지컬(physical) 인공지능(AI) 핵심 플레이어로 부상할 전환점을 만들었다고 평가했다. 목표주가를 기존 7만5000원에서 8만5000원으로 상향하고 투자의견 ‘매수’를 유지했다.

손인준 흥국증권 연구원은 “삼성전자의 올해 3분기 실적은 매출과 영업이익이 전 분기 대비 각각 7%, 87% 증가한 79조5000억 원과 8조8000억 원으로 턴어라운드가 예상된다”고 밝혔다.

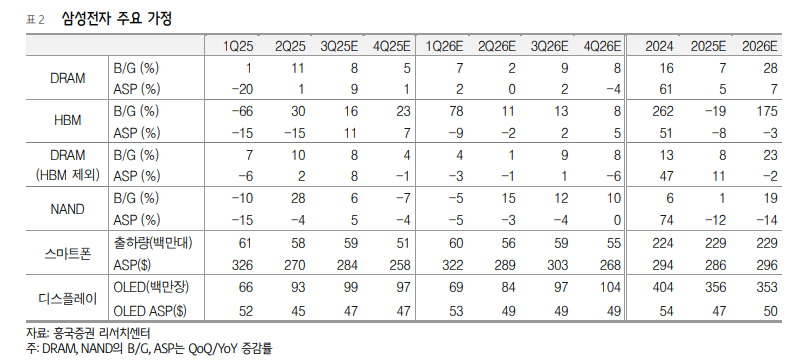

손 연구원은 “고대역폭메모리(HBM) 출하량 회복과 디램(DRAM), 낸드(NAND) 전반의 업황 회복이 실적 반등을 이끌 것으로 보인다”며 “파운드리의 경우 8·4nm 공정 신규 고객사 확보가 이어지고 2nm 기반 엑시노스2600 생산도 가시화하며 가동률 회복이 지속할 것”이라고 분석했다.

이어 “부품·세트 전반에서 풀인(Pull-In) 수요의 반작용은 연말부터 본격화될 것으로 예상돼 4분기 실적에 부담 요인으로 작용할 것으로 보인다”며 “HBM의 주요 고객사향 퀄 통과 여부 역시 여전히 불확실성 요인으로 남아 있다”고 설명했다.

손 연구원은 “최근 발표된 테슬라향 파운드리 수주가 2027년까지 유의미한 실적으로 반영되기는 어렵겠지만, 목표 밸류에이션 상향 근거로는 작용할 수 있다”며 “단순히 연 3조 원 수준의 매출 기여를 넘어 피지컬 AI 생태계 핵심 플레이어로 부상할 전환점이 될 전망”이라고 진단했다.

그러면서 “향후 완전자율주행(FSD)과 옵티머스 생태계 발전을 기반으로 계약 규모 확대에 대한 기대감이 이어질 것”이라며 “이를 토대로 추가 대형 고객사 유치 가능성도 커졌으며, TSMC 외 유일한 선단 파운드리 공급 역량을 갖출 여지가 커진 만큼 중장기 성장 잠재력에 대한 눈높이가 상향될 필요가 있다”고 덧붙였다.

![중국 2분기 성장률 4.3%…2022년 이후 최저 [상보]](https://img.etoday.co.kr/crop/140/88/2359827.jpg)

![“폭락 다음 날 반등에 속지 마라”…7번 중 닷새 내 회복은 단 한 번 [코스피 6800 쇼크, 반등의 벽]](https://img.etoday.co.kr/crop/140/88/2359434.jpg)

![바클레이스, SK하이닉스 ADR 목표가 330달러 제시...주가 27% 급등 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359048.jpg)

![[단독] HD현대重, 필리핀 호위함 후속 정조준…‘14척+α’ 싹쓸이 노린다](https://img.etoday.co.kr/crop/140/88/2359418.jpg)

![비 내리는 '초복'⋯천둥ㆍ번개ㆍ강풍 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2359476.jpg)

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![[특징주] 아이씨티케이, 글로벌 빅테크에 공급...목표가 6만원에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![“돌덩이 기업 과감히 골라내야”…이 대통령, 코스닥 부실기업 신속 퇴출 주문[업무보고]](https://img.etoday.co.kr/crop/85/60/2359841.jpg)

![국민성장펀드 200조로 키운다…‘10년 투자’ KSTP 내년 가동 [업무보고]](https://img.etoday.co.kr/crop/85/60/2359754.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

!['초복' 북적이는 삼계탕 음식점 [포토]](https://img.etoday.co.kr/crop/300/190/2359855.jpg)