삼성증권은 LG생활건강에 대해 투자의견 ‘중립(hold)’을 유지하고 목표주가를 27만 원으로 하향한다고 1일 밝혔다.

이가영 삼성증권 연구원은 “화장품 사업은 적자 전환했고, 생활용품·음료 사업도 수익성이 악화했다”고 설명했다.

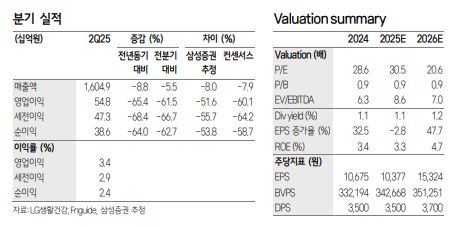

이 연구원은 “실망스러운 2분기 실적의 가장 큰 이유는 화장품 사업의 적자 전환”이라고 분석했다. 2분기 화장품 매출은 전년 대비 19% 하락한 6046억 원, 영업적자는 163억 원을 기록했다. 매출 비중이 높은 채널 대부분에서 매출 하락과 수익성 감소를 겪은 것으로 파악했다.

생활용품 매출은 전년 동기 대비 2% 성장한 5420억 원을 기록했으나 영업이익은 7% 하락했다. 이 연구원은 “유시몰(치약)의 일본 매출 호조와 닥터그루트(헤어)의 북미 판매 호조가 매출 성장에 기여했다”고 분석했다.

그는 “특히 북미에서 LG브랜드 자체 매출은 닥터그루트 덕에 전년 대비 40% 성장했고, 아마존 매출은 120% 성장했다”고 강조했다.

다만 매출 신장을 위한 적극적인 마케팅비 지출 과정에서 영업이익률이 5.3%로 하락했다.

2분기 음료 매출액은 전년 동기 대비 4%, 영업이익은 18% 감소했다. 소비 부진과 단가 경쟁 심화를 극복하지 못했다.

이 연구원은 “화장품 사업부 적자 전환으로 인해 회사는 강도 높은 체질 개선을 시작했으며 그 결과 3분기에는 수익성이 더욱 악화할 것으로 예상된다”고 짚었다. 그는 “면세는 가격 통제력 강화를 위해 물량 배정을 더욱 축소할 예정이며, 중국 현지도 채널 재정비에 따라 흑자 전환 시기가 내년 이후로 연기될 것”이라고 밝혔다. 또 “유망 인디 브랜드 인수는 지속적으로 검토할 예정”이라고 덧붙였다.

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/140/88/2371194.jpg)

![뉴욕증시, 미국·이란 불확실성에 소폭 하락…유가는 5% 급등 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2370667.jpg)

![낮 최고 34도 무더위 계속⋯제주ㆍ남해안 강풍ㆍ너울 [날씨]](https://img.etoday.co.kr/crop/140/88/2371220.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[오늘의 투자전략] 코스닥 오른다고 갈아탈까?…"대형 반도체+중소형주 같이 담아라"](https://img.etoday.co.kr/crop/85/60/2359596.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)