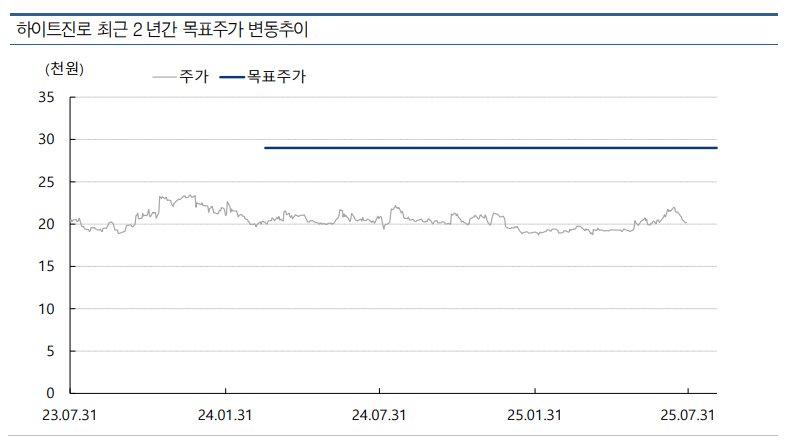

교보증권은 30일 하이트진로에 대해 소비 시장 침체 등으로 주류 시장이 위축된 점은 아쉬우나, 하반기부터 전반적인 소비 시장의 반등 흐름이 긍정적일 것으로 판단한다며 투자 의견을 '매수', 목표 주가를 2만9000원으로 유지했다.

권우정 교보증권 연구원은 "하이트진로의 2분기 연결 매출액과 영업이익은 각각 4% 하락한 6400억 원, 11% 내린 606억 원으로 시장 기대치를 소폭 하회할 것으로 전망한다"라며 "전체 소주 시장도 2분기에 여전히 부진했던 것으로 파악되며, 2분기 연결 기준 소주 매출은 전년 동기 대비 6% 하락한 것으로 추정된다"라고 전했다.

이어 "내수 경기 둔화에 따른 주류 시장도 비우호적인 업황이 지속하는 중"이라며 "3분기에도 무더운 날씨, 과잉 유통 재고 등 부정적 영업 환경은 여전히 존재한다"라고 덧붙였다.

권 연구원은 "다만, 소비 쿠폰 지급과 소비자 심리지수 반등에 따른 전반적인 업황 회복 기대감은 긍정적"이라며 "과거 재난지원금 사용처는 2020년 마트, 식료품+음식점이 50%, 2021년은 51%로, 주류 제품과 연관성이 높았다는 점에서 고무적이며, 언론보도에 따르면 이달 22~27일 편의점 CU의 주류 매출은 전월 대비 23% 증가한 것으로 파악된다"라고 밝혔다.

더불어 "소비 쿠폰만으로 주류 시장의 가파른 회복세는 어렵겠지만, 턴어라운드 관점에서는 유의미하다고 판단한다"라며 "또한, 수익성 중심 운영 기조가 지속하며 향후 급격한 마케팅 출혈 경쟁도 제한적일 것으로 전망된다"라고 의견을 제시했다.

![[속보] 서소문 고가 붕괴 부상자 7명 중 6명 구조…2명 심정지·사망](https://img.etoday.co.kr/crop/140/88/1990411.jpg)

![선거기간 휴직하는 선관위 직원, 방학기간 복직하는 교사 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2338156.jpg)

![고유가 피해지원금, 기름값 아닌 '이곳'에 쓴다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2338138.jpg)

![카메라 앞에 선 정용진, 세 차례 머리 숙여⋯“모든 건 제 잘못”[종합]](https://img.etoday.co.kr/crop/140/88/2337861.jpg)

![국토부, 비아파트 공급 확대 드라이브…"현장 의견 지속 반영"[종합]](https://img.etoday.co.kr/crop/140/88/2279841.jpg)

![[장외시황] 피스피스스튜디오, 공모주 청약 진행](https://img.etoday.co.kr/crop/85/60/2338184.jpg)

![[환율마감] 원·달러 전장 상승폭 전부 되돌림, 종전기대+네고물량](https://img.etoday.co.kr/crop/85/60/2337831.jpg)

![고유가 피해지원금, 기름값 아닌 '이곳'에 쓴다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338138.jpg)

![서소문 고가차도 붕괴, 사고 수습중 [포토로그]](https://img.etoday.co.kr/crop/300/190/2338186.jpg)