NH투자증권은 롯데하이마트에 대해 투자의견 ‘홀드(보유)’를 유지하면서도 목표주가를 9300원으로 기존 대비 13% 상향한다고 29일 밝혔다.

주영훈 NH투자증권 연구원은 “2년에 걸친 구조 혁신 노력을 통해 실적 턴어라운드가 시작됐으며 이를 고려한 적용 주가순자산비율(PBR) 멀티플을 0.21배에서 0.24배로 변경 진행했다”고 설명했다.

주 연구원은 “최상위 효율 등급 가전제품을 구매 시 구매비용의 10%를 환급해주는 ‘으뜸효율 가전제품 구매비용 환급사업’이 시작된 점도 가전 수요에 긍정적인 영향을 미칠 것”이라고 짚었다. 그러면서 “아직은 절대적인 수익성 지표가 부진해 영업권 손상차손 가능성을 고려해 보수적 투자의견을 유지하나 주가 측면에서 기대감이 반영될 수 있는 구간”이라고 밝혔다.

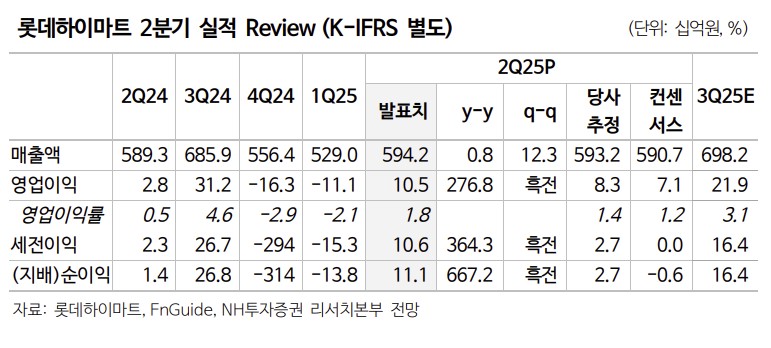

2분기에는 업황 부진에도 선방한 것으로 봤다. 롯데하이마트 2분기 별도 기준 매출액은 5942억 원, 영업이익은 105억 원으로 시장 컨센서스를 상회했다. 부가세 환급 관련 일회성 이익(66억 원)이 반영됐음을 고려해야 하나 이를 제외해도 전년 대비 개선에 성공했다는 분석이다.

특히 1분기에 이어 2개 분기 연속으로 매출이 증가한 점을 고무적으로 평가했다. 주 연구원은 “매출액 증가율이 높다고 볼 수는 없으나 국내 가전 시장이 여전히 큰 폭의 역성장을 보이는 만큼 시장점유율이 높아지고 있다고 판단한다”고 설명했다.

추진 중인 구독 서비스, PB비중 확대 등이 성과를 보이기 때문으로 추정했다. 롯데하이마트는 이를 하반기에 더 확대할 계획이다.

주 연구원은 “추가로 21일부터 애플 전국 수리 접수가 개시된 점에 주목한다”며 “국내 연간 수리 건수(약 120만 대)를 고려할 때 신규 고객 유입 측면에서 기여할 것으로 기대한다”고 말했다.

![AI 돈잔치 시작됐는데…누가 가져갈 것인가, 한국형 분배전쟁 막 올랐다 [AI 시대 새 숙제, 초과이익 분배]](https://img.etoday.co.kr/crop/140/88/2340392.jpg)

![HBM으로 달라진 K반도체 위상…AI 공급망 핵심축 됐다 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2263844.jpg)

![착공·인허가 ‘역주행’…서울 예고된 공급 절벽 [주택공급 공회전 ②]](https://img.etoday.co.kr/crop/140/88/2340391.jpg)

!['삼전닉스 레버리지' 열풍… 해외 온체인 시장도 달궜다 [K-주식 토큰화 거래]①](https://img.etoday.co.kr/crop/140/88/2340373.jpg)

![[주간수급리포트] 외국인 4조 팔자에도 버틴 코스피…기관·개인, ‘삼전‧SK하닉’ 반도체 투톱 받아냈다](https://img.etoday.co.kr/crop/140/88/2339994.jpg)

![월요일 무더위, 밤에는 열대야·폭우 예보 [날씨]](https://img.etoday.co.kr/crop/140/88/2340238.jpg)

![[특징주] 대형 수주 소식에 전선주 강세⋯가온전선 10%ㆍ대한전선 7%↑](https://img.etoday.co.kr/crop/85/60/2340650.jpg)

![[특징주] 삼성전자, 단일종목 첫 장중 시총 2000조 돌파…34만원대 신고가](https://img.etoday.co.kr/crop/85/60/2340597.jpg)

![하정우 정체·한동훈 상승세⋯북구갑 판세 가른 '수세 전략' [정치대학]](https://img.etoday.co.kr/crop/300/170/2340638.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)