(삼성증권)

삼성증권은 25일 동아에스티에 대해 이익은 약세지만 연구개발(R&D) 모멘텀에 주목할 필요가 있다고 짚었다. 목표주가 7만 원, 투자의견 'BUY'를 제시했다. 전 거래일 종가는 4만9300원이다.

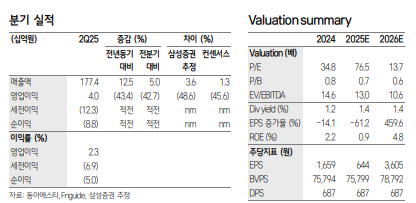

동아에스티는 올해 2분기 별도 기준 매출액 1774억 원, 영업이익 40억 원, 당기순손실 88억 원을 기록했다. 영업이익은 컨센서스를 45.6% 하회했다.

서근희 삼성증권 연구원은 "올해 동아에스티는 별도 기준 매출액 7267억 원, 영업이익 304억 원을 기록할 전망"이라며 "당장의 실적 성장은 아쉬우나 연이은 R&D 모멘텀에 주목할 필요가 있다"고 말했다.

서 연구원은 그러면서 "하반기 DA-1241(MASH) P2a 결과 업데이트 및 P2b 진입, 올해 4분기 DA-1726(비만) 고용량 48mg 추가된 P1 Top-line 결과 발표, 내년 1분기 DA-7503(알츠하이머) P1 안전성 결과 발표, 1H26 DA4505(면역항암제) 고형암 환자 대상 P1 완료 등이 예정돼 있다"고 덧붙였다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 애국테마주 수급 쏠림…형지엘리트ㆍ모나리자ㆍ에넥스 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2360686.jpg)

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)