대신증권은 25일 현대차에 대해 시장 대비 할인율이 높고, 관세율 추가 상승 가능성은 작아 상방을 열어둘 필요가 있다며 투자 의견을 '매수', 목표 주가를 27만 원으로 유지했다.

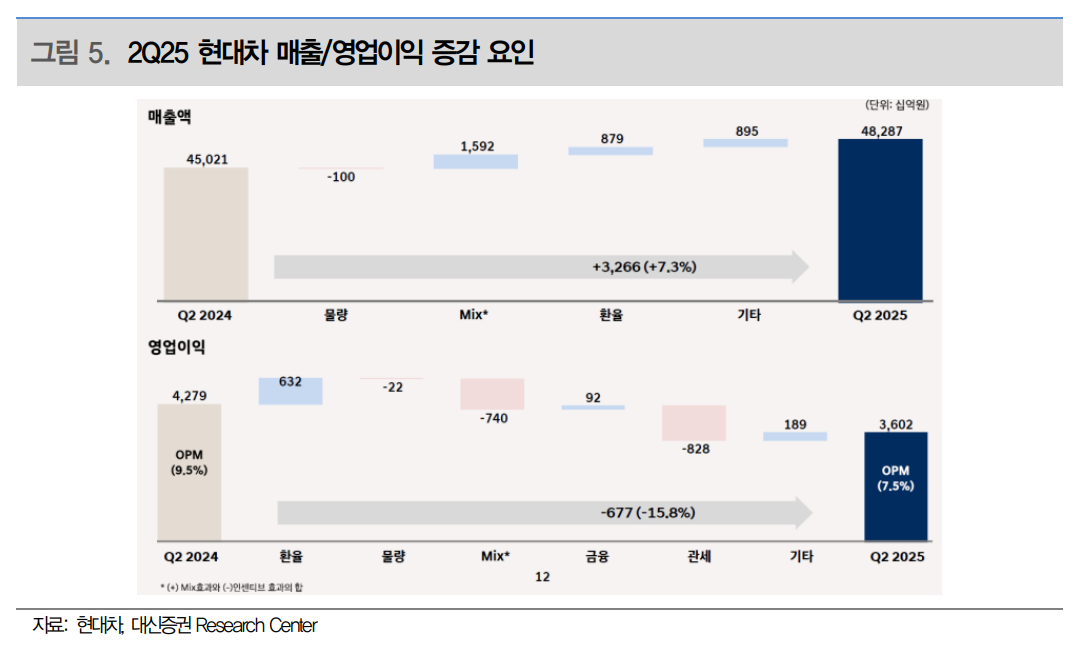

김귀연 대신증권 연구원은 "현대차의 2분기 영업이익은 3조5000억 원으로 당사 추정치에 부합했다"라며 "우호적인 환율, 하이브리드 자동차(HEV)/제네시스 등 고부가차종 믹스 효과로 외형 성장세는 견조했으나, 미국 관세와 인센티브가 증가한 영향으로 수익성이 제한됐다"라고 전했다.

이어 "2분기 재고 대응으로 관세 영향이 제한적이었을 것이라는 예상과 달리, 5월부터 관세 영향이 반영되며 당사 추정(-1250억 원) 대비 관세 영향이(-8282억 원) 컸다"라며 "다만, 금융/기타 부문 실적 호조로 관세 영향 일부 상쇄할 수 있었다"라고 덧붙였다.

김 연구원은 "현대차는 고율 관세 부과로 시장 관심에서 지속 소외됐지만, 8월 한미 관세 협상 결과가 가시화하면서 불확실성이 완화돼 관세율 변화에 따른 주가 변동을 예상한다"라며 "22일 미국-일본 관세 협상(자동차 관세 15%)으로 관세 완화 기대도 존재한다"라고 밝혔다.

더불어 "시장 대비 저평가가 지속하고 있고, 관세율 추가 상향 가능성이 제한적이라는 점을 고려하면 추가적인 하방 우려보다는 상방에 대한 가능성 열어둬야 할 필요가 있다고 판단한다"라고 의견을 제시했다.

그는 "한미 관세 협상 노이즈가 지속하고 있으나, 8월 협상 마무리에 따른 불확실성 완화 방향성은 명확하다"라며 "△하반기 관세 협상 결과에 따른 실적 추정치 상향 가능성 △북미 팰리세이드 풀모델체인지(FMC) 출시 △9월 CID/GM과 포괄적 협력 이벤트 모멘텀 △자사주 매입 모멘텀에 주목할 필요가 있다"라고 진단했다.

![밤사이 비 그치고 다시 폭염⋯오후 곳곳 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![[단독] 정부 보증서 믿었는데…1만6145가구의 눈물 [멈춘 현장, 다음은 어디 下 ①]](https://img.etoday.co.kr/crop/140/88/2355893.jpg)

![“중국산 막히면 서방 제조업 올스톱”…G2 전장, 칩에서 광물로 [텅스텐 War ②]](https://img.etoday.co.kr/crop/140/88/2357434.jpg)

![꽁꽁 묶인 대출 캡, ‘마통·2금융’으로 숨어든 빚투 자금 [대출 브레이크의 역설]](https://img.etoday.co.kr/crop/140/88/2357453.jpg)

![[특징주] 피에스케이, 반도체 훈풍에 24% 급등](https://img.etoday.co.kr/crop/85/60/2357679.jpg)

![T1 탈락⋯한국 정말 '롤 최강국' 맞나요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2357392.jpg)

!['정교유착 혐의' 한학자, 휠체어 타고 결심공판 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2357758.jpg)