(SK증권)

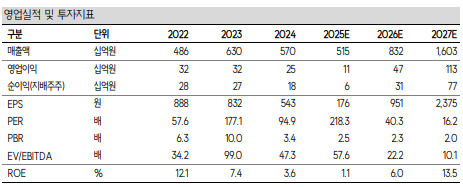

SK증권은 24일 코스모신소재에 대해 안정된 재무기반에 따라 올해 4분기 본격적인 반등을 보일 것으로 예상했다. 목표주가 5만 원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 3만8350원이다.

코스모신소재는 올해 2분기 영업이익 5억 원을 기록했다. 실적 부진은 지속됐으나, 경쟁 양극재 기업들과 비교하면 상대적으로 견조한 동향이라는 평가다. 이에 3분기 영업이익은 25억 원으로 전 분기 대비 개선이 예상되나, 회복 강도는 제한적일 것이라는 전망이다.

박형우 SK증권 연구원은 "양극재 부문은 고객사 재고 조정이 마무리되는 시점인 4분기부터 본격적인 실적 회복이 가능할 것으로 판단된다"며 "3공장도 3분기에 부분 가동을 시작하나, 본격적인 효과는 4분기에 나타날 전망"이라고 말했다.

박 연구원은 이어 "북미 고객사들은 비중국 전구체를 강력히 요구하는 가운데 유럽 양극재 밸류체인에서도 중국 의존도가 문제가 될 것"이라며 "소재 국산화가 살 길이다. 전체 양극재 생산능력(CAPA)는 지난해 6만에서 내년 상반기 10만, 2028년 말 20만 톤으로 전망한다"고 판단했다.

그는 그러면서 "미래 전망과 단기 업황이 크게 변하지 않았기에 목표주가 5만 원을 유지한다"며 "국내 메이저 양극재 5개사 중 후발주자이지만, 경쟁사들 대비 건전한 재무구조를 가지고 있다. 안정적 재무기반이 중장기 투자 매력도를 뒷받침하는 요인이라 판단한다"고 덧붙였다.

![한화에어로 폭발 사고로 5명 사망…경영진 직접 브리핑 나선다 [종합2보]](https://img.etoday.co.kr/crop/140/88/2340707.jpg)

![5월 수출 878억달러로 53%↑'역대 최대'⋯슈퍼사이클 반도체 '주도' [종합]](https://img.etoday.co.kr/crop/140/88/2331023.jpg)

![AI 돈잔치 시작됐는데…누가 가져갈 것인가, 한국형 분배전쟁 막 올랐다 [AI 시대 새 숙제, 초과이익 분배]](https://img.etoday.co.kr/crop/140/88/2340392.jpg)

![HBM으로 달라진 K반도체 위상…AI 공급망 핵심축 됐다 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2263844.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[특징주] 한화에어로스페이스, 대전 공장 폭발 사고에 주가 ‘하락 전환’](https://img.etoday.co.kr/crop/85/60/2340727.jpg)

![하정우 정체·한동훈 상승세⋯북구갑 판세 가른 '수세 전략' [정치대학]](https://img.etoday.co.kr/crop/300/170/2340638.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)