(출처=LS증권)

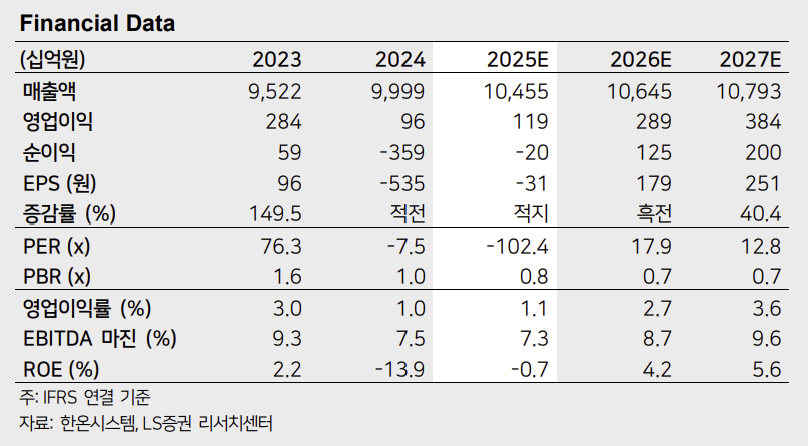

LS증권은 18일 한온시스템에 대해 더딘 수익성 개선과 전기차 업황 둔화로 주가 및 밸류에이션은 저점 수준이라며 목표주가를 3800원으로 기존 대비 15.6% 하향 조정했다. 투자의견은 매수를 유지했다.

이병근 LS증권 연구원은 "한온시스템은 2분기 매출액이 전년 대비 4.1%% 증가한 2조7000억 원, 영업이익은 0.8% 늘어난 205억 원을 기록해 시장 컨센서스를 하회할 것"이라며 "예상 대비 적었던 생산 물량, 고객사 리커버리 감소, 관세 영향으로 수익성이 악화했다"고 말했다.

이 연구원은 "관세 등 불확실한 정책 영향으로 수주가 지연되고 있는 상황이라 1분기과 마찬가지로 2분기 역시 수주 확보에 차질이 있었을 것으로 예상된다"며 " 2분기 알루미늄·부품 관세 영향은 450억 원으로 추정된다"고 했다. 이어 관세 리커버리가 진행 중이기에 하반기 일시적 수익성 반등을 기대해볼 수 있다고 설명했다.

이 연구원은 "체질 개선을 위한 비용 발생은 지속될 것이며, 작년 선제적으로 인식한 1차 구조조정 500억 원 집행되고 있다"며 "연구개발비 비용 처리 증가 역시 실적 불확실성을 확대할 전망인데 구조조정 및 조직 효율화 효과가 본격적으로 나타나는 시점은 2027년일 것으로 예상한다"고 분석했다.

그러면서 "하반기 벤츠와 BMW 신모델 출시에 따른 e-컴프레서 물량 증가가 기대되며, 향후 열관리 중요성이 커짐에 따라 밸류에이션이 점차 상향될 전망"이라고 내다봤다.

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)