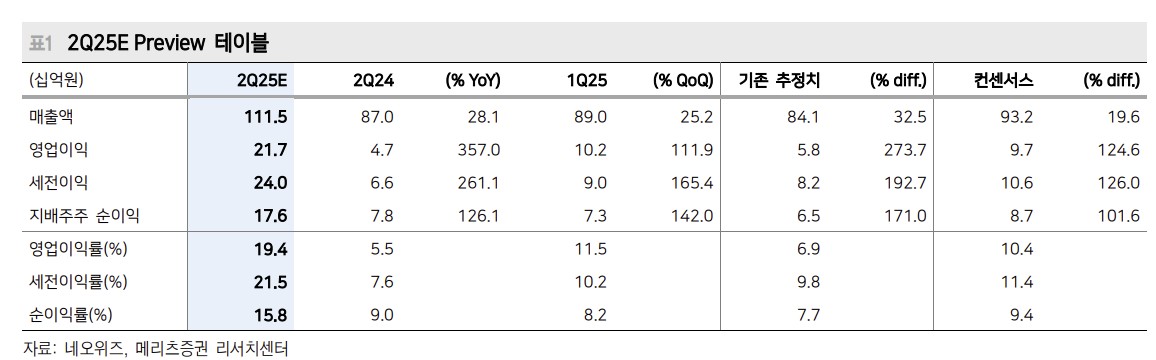

메리츠증권은 18일 네오위즈에 대해 2분기 매출과 이익이 모두 최근 상향된 눈높이보다 더 좋은 실적을 거둘 것으로 보고 투자의견 ‘매수’, 적정주가 2만9000원을 제시했다.

이효진 메리츠증권 연구원은 “최근 상향된 눈높이도 너무 낮다”며 2분기 연결 매출액을 전년 동기 대비 28.1% 증가한 1115억 원, 영업이익을 357% 증가한 217억 원으로 예상했다.

6월 서머게임 페스트를 통해 깜짝 출시가 이뤄진 ‘P의 거짓: 서곡’ 효과로 기존 3분기 추정 반영됐던 신작 성과가 2분기 반영됐다. 1분기 누적 기준 ‘P의 거짓’ 판매량은 240만 장으로 추정되는데 2분기 DLC 포함 누적 324만 장으로 마무리됐다고 판단하고 연말 누적 기존 370만 장 추정을 387만 장으로 상향했다.

‘브라운 더스트2’도 2분기 실적 상향의 주요인으로 꼽혔다. 1분기 1.5주년 효과 이연분이 반영되며 높은 성과를 기록했다는 분석이다. 이 연구원은 “2주년 효과가 2분기보다는 3분기에 집중될 것으로 예상했으나 5월 컬래버 성과, 2주년 이벤트가 발표되며 신규 유저가 선제적으로 다수 유입돼 2분기보다 높은 2분기 성과가 가능했다”고 설명했다.

깜짝 출시에 신작 출시 관련 주가 모멘텀은 예상보다 빠르게 소멸한 것으로 판단했다. 이 연구원은 “그러나 성과에서 보여진 바와 같이 베이스 실적이 높아지는 결과를 가져오며 ‘P의 거짓’ 본품이 출시됐을 때 대비 적은 변동폭을 기록했다”고 밝혔다.

아울러 “2026년 파우게임즈의 ‘킹덤2’ 전까지는 모멘텀이 부재하나 글로벌 성과를 거둔 IP를 보유했다는 점에서 이후 ‘P의 거짓2’에 대해 더 높은 기대가 가능해져 장기적 관점에서 접근하기 좋은 주가로 판단한다”고 덧붙였다. 하반기 자회사 적자 관리, 주주 환원 정책 발표 등의 기대도 가능하다는 분석이다.

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![초여름 더위 기승⋯낮 기온 최고 33도까지 [날씨]](https://img.etoday.co.kr/crop/140/88/2340945.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[증시키워드] “젠슨 황 방한 랠리”⋯엔비디아 협력 기대에 네이버·LG·두산 ‘들썩’](https://img.etoday.co.kr/crop/85/60/2340998.jpg)

![[오늘의 IR] LG화학ㆍ아모레퍼시픽ㆍ기업은행 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![[오늘의 주요공시] 달바글로벌·효성중공업 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![여름철 외식물가 '껑충'…냉면·삼계탕도 부담 [포토]](https://img.etoday.co.kr/crop/300/190/2340901.jpg)