한국투자증권은 삼성생명에 대해 투자의견 ‘매수’를 유지하고 목표주가를 15만 원으로 25% 상향 조정한다고 9일 밝혔다.

홍예란 한국투자증권 연구원은 “실적이 양호한 가운데 자본 규제 완화에 대한 공감대가 형성되며 우호적인 환경이 조성되고 있는 점을 고려했다”고 설명했다.

또 “최근 논의되는 보험부채 할인율의 최종관찰만기 속도 조정 등을 생명보험사에 더욱 긍정적인 사안”이라고 덧붙였다. 2월 실시한 삼성생명의 삼성전자 지분 매각이 올해 주당배당금(DPS)에 미치는 영향은 약 440원으로 삼성전자 자사주 소각 일정에 따라 추가 상승 여지도 존재한다고 판단했다.

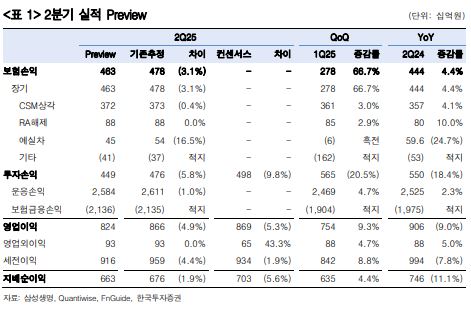

2분기 지배순이익은 6634억 원으로 컨센서스를 6% 하회할 것으로 전망했다. 일회성 요인 소멸과 자회사 연결효과 감소로 투자손익이 전년 동기 대비 부진할 것으로 예상했다.

보험손익은 전년 동기 대비 4.4% 증가한 4633억 원을 기록할 것으로 봤다. 보험계약마진(CSM) 상각익이 3718억 원으로 전년 동기 대비 4.1% 증가할 것으로 예상했다. 다만 보험금 예실차가 영업 확대 등에 따른 보험금 지급 증가로 다소 악화할 것으로 판단했다. 투자손익은 전년 동기 반영됐던 부동산 매각익, 삼성카드 호실적 효과 소멸로 18.4% 감소한 4486억 원을 기록할 전망이다.

드라이브를 걸고 있는 건강보장 비중이 지속적으로 상승하는 점은 긍정적으로 평가했다. 홍 연구원은 “전속 채널을 통한 시장 공략에 따라 건강보장 신계약 CSM은 6024억 원으로 전년 동기 대비 38.4%, 전분기 대비 23.5% 증가하며 고성장을 이어갈 것”이라고 밝혔다.

신계약 CSM 내 건강보장 비중은 지난해 58%에서 올해 1분기 74%까지 상승한 가운데 2분기 80%까지 이를 것이란 예상이다. 장기물 위주 시장금리 상승과 삼성전자 주가 상승에 따라 2분기 K-ICS 비율은 전분기와 유사한 수준으로 선방할 전망이다.

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2369720.jpg)

![세금 꺼낸 정부에…오세훈 서울시장 “집값 해법은 공급” [종합]](https://img.etoday.co.kr/crop/140/88/2369524.jpg)

![李 "폭염은 국가적 기후재난"…냉방·전력망 확충 등 예산 반영 주문 [종합]](https://img.etoday.co.kr/crop/140/88/2369630.jpg)

![반도체 날개 달고 날았다⋯'역대급' 상반기 경상수지 흑자 2000억달러 육박 [종합]](https://img.etoday.co.kr/crop/140/88/2356809.jpg)

![[단독] 실리콘투, 라이브커머스팀 신설…K뷰티 ‘글로벌 라방 판매’ 확대](https://img.etoday.co.kr/crop/140/88/2369725.jpg)

![[급등락주 짚어보기] M&A 소식에 상상인증권ㆍ유니켐 ‘상한가’⋯유증 제동 걸린 SK디앤디↑](https://img.etoday.co.kr/crop/85/60/2369784.jpg)

![[오늘의 주요공시] 카카오·LIG D&A·LG유플러스 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![본업 반등·자회사 적자 축소…에스텍시스템, 코스피 몸값 셈법[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2369704.jpg)

![[장외시황] 비바리퍼블리카, 4.64% 상승](https://img.etoday.co.kr/crop/85/60/2369701.jpg)

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2369720.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)