4공장의 가동률 상승과 수주 증가가 원인

하반기도 4·5공장 실적으로 모멘텀 확대 전망

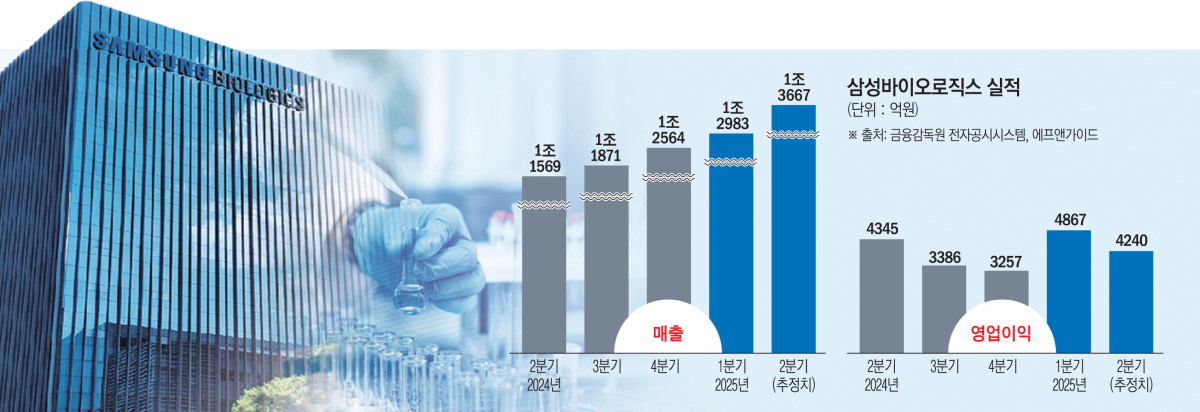

삼성바이오로직스가 올해 2분기에도 사상 최대 실적에 도전한다. 매년 분기와 연간 최고 실적을 경신하는 가운데 이번에도 신기록 경신에 대한 기대감이 높아지고 있다.

6일 금융정보업체 에프앤가이드에 따르면 삼성바이오로직스의 연결기준 올해 2분기 매출 추정치(컨센서스)는 1조3667억 원, 영업이익은 4240억 원이다. 이는 올해 1분기 기록한 사상 최대 매출 1조2983억 원을 넘는 수준으로 또 한 번의 기록 경신이 기대된다.

올해 2분기 실적 전망은 4공장의 가동률 상승에 따른 매출 확대가 주요 요인으로 작용했다. 업계에서는 5공장 가동에 따른 일시적인 감가상각비 증가와 환율 하락 부담에도 4공장 램프업(Ramp-up)과 지속적인 수주 증가가 실적 개선을 견인할 것이라는 분석이 나온다.

연이은 수주로 실적 상승에 탄력이 붙었다. 실제로 삼성바이오로직스는 올 2분기에만 공시 기준 4건, 총 1조2000억 원 규모의 신규 계약을 체결했다. 1월에는 단일 계약 기준 역대 최대인 2조747억 원 규모의 수주에 성공한 바 있다. 이를 통해 상반기 누적 수주액은 3조3550억 원으로 지난해 연간 수주액 5조4035억 원의 60%를 넘어섰다.

삼성바이오로직스는 5공장 건설 발표 이후 현재까지 약 2년간 총 63억4000만 달러(약 8조6000억 원)의 신규 계약을 체결하며 글로벌 시장에서 입지를 공고히 하고 있다.

또한, 4월부터는 5공장이 본격 가동되며 총 78만4000리터 규모의 글로벌 최고 수준의 생산능력을 갖추게 됐다. 현재 삼성바이오로직스는 글로벌 상위 제약사 20곳 중 17곳을 고객사로 두고 있다. 하반기에는 4공장의 풀가동, 5공장의 추가 수주, 6공장 착공 등이 본격화되면서 실적 모멘텀도 더욱 확대될 전망이다.

증권가에서도 긍정적인 전망이 이어지고 있다. 주요 증권사는 삼성바이오로직스의 연결기준 2분기 매출을 1조3000억~1조4000억 원대, 영업이익은 3800억~4400억 원대로 전망했다.

9월 예정된 인적분할도 긍정적 요인으로 평가된다. 삼성바이오로직스는 올해 5월 이사회를 열고 바이오시밀러 사업을 하는 삼성바이오에피스와 인적분할을 결정했다.

업계에서는 이번 분할이 위탁개발생산(CDMO) 사업에 대한 집중도를 높이고, 글로벌 고객사 확대 가능성을 높일 것으로 보고 있다. 특히 물적분할이 아닌 구조적 성장 기반을 강화하는 방식으로 기업가치 제고에 기여할 수 있다는 분석도 나온다.

이러한 변화는 삼성바이오로직스의 CDMO 사업의 수주 경쟁력 강화로도 이어질 전망이다. 특히 바이오시밀러 사업을 영위하는 글로벌 빅파마와 이해상충 우려가 완화되면서 이들로부터의 신규 수주 가능성도 높아지고 있다.

![22일 만에 다시 문 연 홈플러스…정상화 바쁜데 재고 없어 ‘발동동’[가보니]](https://img.etoday.co.kr/crop/140/88/2370120.jpg)

![입추매직 '불발', 처서매직은 올까요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2370270.jpg)

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2370312.jpg)

![서울시, 정부에 정비사업 규제 완화 '건의'⋯국토부 "협의 중" 입장만 [종합]](https://img.etoday.co.kr/crop/140/88/2370238.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

!["전동화에도 입힌 안전 DNA" 전기 플래그십 SUV 볼보 'EX90' [ET의 모빌리티]](https://img.etoday.co.kr/crop/85/60/2369967.jpg)

![귀밑·턱밑 혹…얼굴 마비가 있다면 ‘이 질병’ 의심[e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2369854.jpg)

![효율·AI 더했다…더 강하고 알뜰해진 ‘더 뉴 그랜저 하이브리드’ [ET의 모빌리티]](https://img.etoday.co.kr/crop/85/60/2370340.jpg)

![여름철 마른기침, 냉방병‧감기 아닌 천식일 수도 [e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2370054.jpg)

![Vol. 12 이 집은 대체 얼마일까 : 슈퍼리치들의 주거지 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2370284.jpg)

![추가 공급 대책 임박…부동산 시장 '이번엔?' [포토]](https://img.etoday.co.kr/crop/300/190/2370316.jpg)