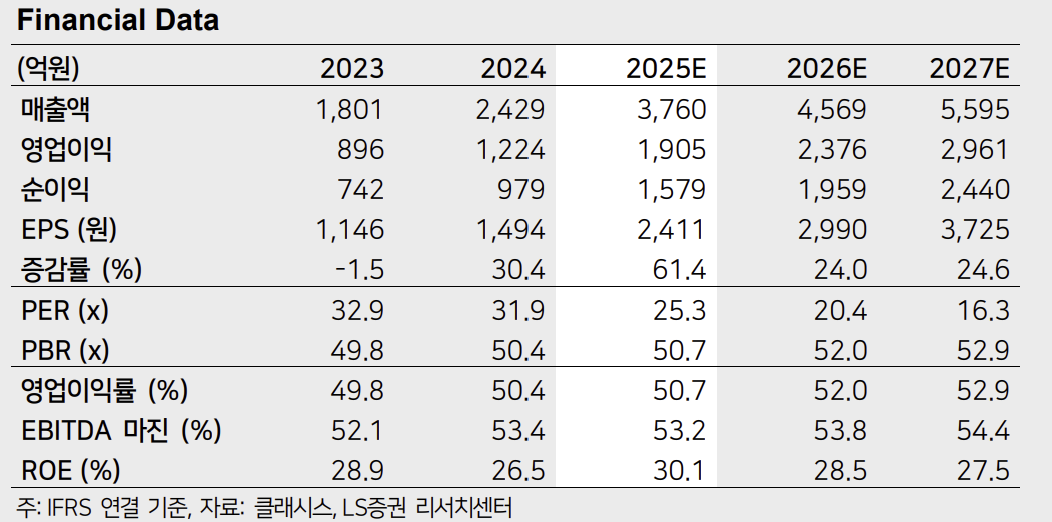

LS증권은 23일 클래시스에 대해 중장기 성장이 이어질 것이라며 목표주가를 8만 원으로 상향 조정했다. 투자의견은 매수를 유지했다.

조은애 LS증권 연구원은 "2분기 클래시스의 매출은 전년 동기 대비 45% 증가한 853억 원, 영업이익은 38% 늘어난 429억 원으로 컨센서스를 웃돌 것"이라며 "지난해 주요국가에 판매를 시작한 볼뉴머 장비 수출 효과로 매분기 볼뉴머 장비 판매대수의 고성장이 예상되며, 인바운드 관광객 수혜, 볼뉴머의 소모품 기여가 더해지면서 소모품 매출의 꾸준한 우상향이 지속될 것으로 예상된다"고 했다

올해 매출액은 전년 대비 55% 증가한 3760억 원, 영업이익은 56% 늘어난 1905억 원으로 전망됐다. 장비는 볼뉴머 미국, 태국, 브라질 등 주요 국가에서의 실적 온기 반영, 하반기유럽 판매 개시로 판매대수 증가해 고성장이 전망된다는 설명이다. 소모품도 슈링크의 견조한 성장에 볼뉴머의 증가 폭이 매년 확대되면서 고성장할 수 있다고 설명했다.

조 연구원은 "가시성 높은 수출 레벨업을 감안할 때 올해 주가수익비율(PER) 25배는 저평가됐다"고 평가했다.

그는 "올해 볼뉴머 장비 판매 고성장에 따른 소모품 매출 레벨업은 내년 수익성 개선을 동반한 중장기 성장 레버리지로 이어질 것으로 예상되며, 외형 및 이익 성장 가시성이 높아지는 현 시점은 매수 기회로 보여진다"며 "현재 주가는 올해기준 PER 25배, 내년 기준 20배 수준으로 볼뉴머의 해외 진출 본격화에 따른 장비 판매 고성장과 장비 판매 누적에 따른 소모품 매출의 구조적 확대를 감안하면 밸류에이션 매력이 높다고 판단한다"고 분석했다.

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2362676.jpg)

![중국 폭우 한국 온다고?…'물폭탄' 장마 언제까지 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2362687.jpg)

![삼성, 오늘 런던 언팩…폴더블 3종·AI 안경까지 ‘AI 생태계’ 승부수 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362150.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![정영균 하나증권 부사장 "원(One) IB·생산적금융 결합…하나금융 IB 판 키운다" [커버리지, 기업을 잡는 손]⑧](https://img.etoday.co.kr/crop/85/60/2362375.jpg)

![[채권마감] 10년금리도 4.4% 육박 3년9개월만 최고 '중동 우려+외인 선물매도'](https://img.etoday.co.kr/crop/85/60/2362693.jpg)

!["금리 인상 관점 변화 필요…한국 증시 '역대급 바닥' 버텨라"[와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2362756.jpg)

![[오늘의 주요공시] SK하이닉스ㆍ삼성바이오에피스ㆍ한화솔루션 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 삼성, 로봇 조직 신설에 로봇株 급등…코오롱 3상 악재에 폭락](https://img.etoday.co.kr/crop/85/60/2362722.jpg)

![[장외시황] 넥스아이,아델 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2362664.jpg)

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362676.jpg)

![1심 당선무효형, 입장 밝히는 오세훈 서울 시장 [포토]](https://img.etoday.co.kr/crop/300/190/2362785.jpg)