(출처=NH투자증권)

NH투자증권은 16일 쿠쿠홀딩스에 대해 올해 안정적 성장이 기대된다고 평가했다. 목표주가를 기존 3만1500원에서 4만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

이승영 NH투자증권 연구원은 “국내는 제품 다각화 노력으로 전기밥솥 이외 기타 제품 매출 성장세가 이어지며 전기밥솥 의존도 축소가 기대된다”고 밝혔다.

이어 “해외는 미국 매출 성장세 둔화에도 중국 매출 회복 전환과 동남아시아 매출 성장으로 양호한 실적이 예상된다”고 설명했다.

또 “쿠쿠홈시스 말레이시아 법인이 이달 현지 상장할 예정”이라며 “쿠쿠홈시스는 구주 매출을 통해 기존 지분 62.5% 중 일부 지분을 현금화해 배당 재원으로 활용할 것으로 기대된다”고 분석했다.

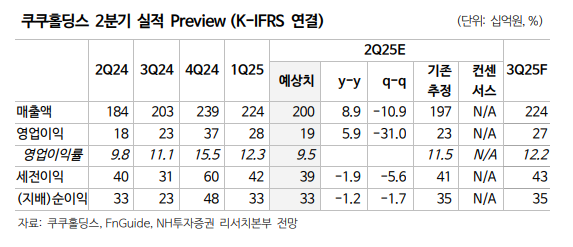

이 연구원은 “2분기 연결 기준 매출과 영업이익은 각각 전년 대비 9% 증가한 1998억 원, 6% 늘어난 190억 원으로 추정한다”며 “이중 국내 매출은 1555억 원으로 예상되며, 음식물처리기 출시 등 다각화 노력이 매출 성장으로 이어질 전망”이라고 진단했다.

그러면서 “중국은 전기밥솥 판매 회복과 기저효과로 양호한 실적이 예상된다”며 “미국은 관세 영향 등으로 매출 성장세가 축소할 전망이지만, 최근 태국 현지 유통사와 업무협약(MOU)를 체결하는 등 향후 동남아 중심 지역 다각화가 기대된다”고 덧붙였다.

![AI 돈잔치 시작됐는데…누가 가져갈 것인가, 한국형 분배전쟁 막 올랐다 [AI 시대 새 숙제, 초과이익 분배]](https://img.etoday.co.kr/crop/140/88/2340392.jpg)

![HBM으로 달라진 K반도체 위상…AI 공급망 핵심축 됐다 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2263844.jpg)

![착공·인허가 ‘역주행’…서울 예고된 공급 절벽 [주택공급 공회전 ②]](https://img.etoday.co.kr/crop/140/88/2340391.jpg)

!['삼전닉스 레버리지' 열풍… 해외 온체인 시장도 달궜다 [K-주식 토큰화 거래]①](https://img.etoday.co.kr/crop/140/88/2340373.jpg)

![[주간수급리포트] 외국인 4조 팔자에도 버틴 코스피…기관·개인, ‘삼전‧SK하닉’ 반도체 투톱 받아냈다](https://img.etoday.co.kr/crop/140/88/2339994.jpg)

![월요일 무더위, 밤에는 열대야·폭우 예보 [날씨]](https://img.etoday.co.kr/crop/140/88/2340238.jpg)

![5월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)