(출처=한국투자증권)

한국투자증권은 9일 삼성중공업에 대해 회사의 기본 체력은 탄탄하고 밸류에이션 프리미엄 받고 있는 경쟁사 대비 편안하다며 투자 의견을 '매수'로 유지하고 목표 주가를 2만4000원으로 상향했다. 조선 업종 내 탑픽(Top Pick‧최선호주)의견도 유지했다.

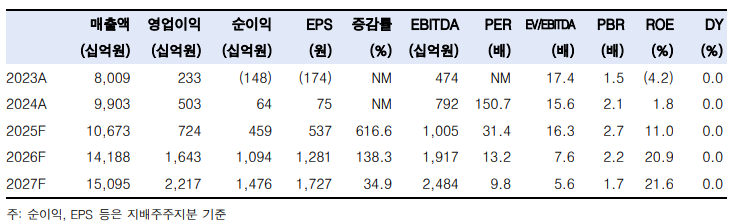

강경태 한국투자증권 연구원은 "삼성중공업의 2028년 연결 매출액은 15조2318억 원, 영업이익은 2조5485억 원으로 추정한다"라며 "제품별 실적은 상선 11조6280억 원, 해양 2조8838억 원, 토건 7200억 원으로 추정한다"라고 전했다.

이어 "2028년 상선 매출액을 추정하기 위해서는 2029년 상선 수주 잔액을 설정해야 하는데, 가장 중요한 액화천연가스(LNG) 운반선의 경우 2028~2029년 납기 가용 슬롯을 모두 1척당 2억6000만 달러에 판매한다고 가정했다"라고 밝혔다.

강 연구원은 "2025년 1분기에 보인 상선 영업이익률은 시장 기대에 미치지 못했지만, 질 좋은 잔액은 어디가지 않으며 생산성은 경쟁사에 수렴한다"라며 "제품별 수주 풀에 대해서도 의심하지 않으며, 특히 액화천연가스생산설비(FLNG)에 대해서 독점에 가까운 사업자의 지위가 지켜질 것이라 내다본다"라고 전망했다.

더불어 "제품별로 수주 시점이 변경될 경우 그에 맞게 추정치를 조정할 계획이지만, 실적 추정치로 반영할 수 없는 군함 수출 얘기로 밸류에이션 프리미엄을 받는 경쟁사에 비해 편안하다고 할 수 있다"라고 의견을 제시했다.

![스페이스X 호재처럼 보이지만…넥스트에어로스페이스 IPO, 변수는 '타이밍' [IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2339998.jpg)

![[김남현의 채권썰] 연저점 향할 장단기금리차](https://img.etoday.co.kr/crop/85/60/2339112.jpg)

![[주간 IPO] 스팩 중심 한산한 일정…메리츠스팩2호 수요예측](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[주간증시전망] 코스피, 다음 주 AI 행사·수출 지표 주목⋯지수 7500~8600 예상](https://img.etoday.co.kr/crop/85/60/2339964.jpg)

![[베스트&워스트] 코스닥, 바이오·AI 신약 모멘텀에 디앤디파마텍·네이처셀 급등](https://img.etoday.co.kr/crop/85/60/2339996.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)