(출처=키움증권)

키움증권은 19일 쏘카에 대해 지난 1년간 실적 개선이 이뤄졌다며 올해 연간 세전 이익 흑자전환에 도전해볼 수 있다고 밝혔다. 다만 목표주가는 주가 괴리율에 따라 기존 대비 7.5% 하향 조정했다.

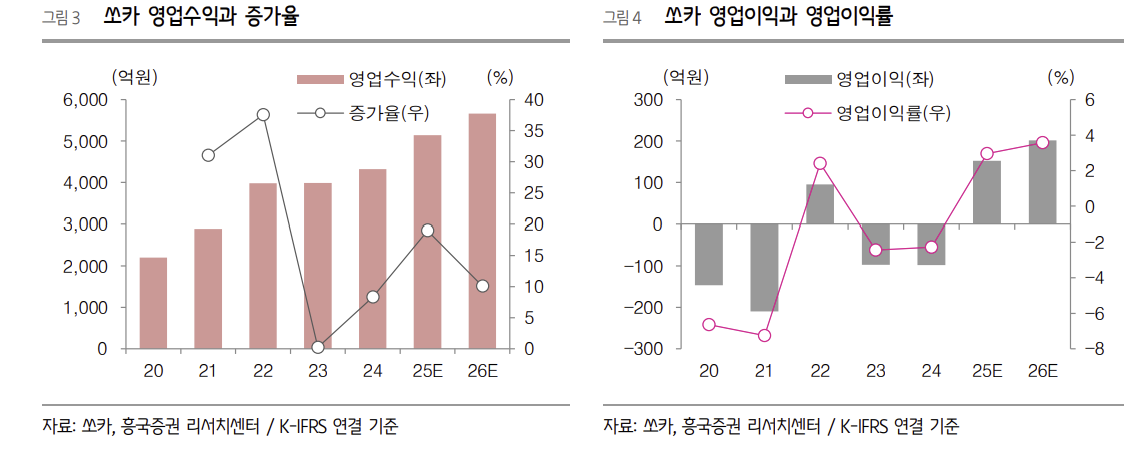

최종경 키움증권 연구원은 "1분기 매출액은 전년 동기 대비 45.2% 증가한 1315억 원, 영업이익은 흑자 전환한 14억 원을 기록했다"고 말했다.

이어 "지난 1년 쏘카2.0 전략의 완성 단계 진입으로 3개 분기 연속 흑자 달성이고 특히 계절적 비수기인 1분기 영업흑자 달성은 최초 기록"이라고 평가했다. 단기 카셰어링과 쏘카플랜의 유연한 전환과 최적화된 중고차 매각 시기 조정을 통한 차량 LTV 극대화라는 쏘카만의 비즈니스모델(BM)을 완벽하게 구축한 결과라는 분석이다.

최 연구원은 "쏘카2.0 시행에 따른 실적 이연과 개선이 이어졌는데, 주가는 30% 하락한 상황"이라며 "쏘카만의 BM을 완성해 비수기에 기록한 영업흑자를 기반으로 올해 연간 세전이익 흑자전환까지 도전해 볼수 있는 상황으로 판단한다"고 말했다.

그러면서 "목표주가는 적정 괴리율 반영에 따라 하향하지만, 실적 개선이 이어지고 있는 쏘카에 대해 주가 반등의 좋은 투자 기회"이라고 언급했다.

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2355637.jpg)

![태풍 겹친 7월 지각 장마, 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355585.jpg)

!["비 그쳤는데 왜?"⋯KBO 우천취소, 알고 보니 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355461.jpg)

![민트코어 벌써 끝?⋯올여름엔 '레몬빛'으로 갑니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2354803.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[채권마감] 약세, 30년물 또 4.4%대..3년물 입찰 부담+일본채 약세](https://img.etoday.co.kr/crop/85/60/2354789.jpg)

![[오늘의 주요공시] KT·셀트리온·한국콜마 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 엠디에스코리아, 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2355645.jpg)

![[환율마감] 원·달러 상승, 엔화약세+결제수요…네고+당국 스무딩도](https://img.etoday.co.kr/crop/85/60/2355271.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)