중저신용자, 불법사금융 이탈 감소

고위험 차주 대출 늘며 연체율 상승

은행 건전성 악화…부작용 우려도

중신용자를 중심으로 한 소액신용대출 시장이 다시 들썩이고 있다. 예금은행의 소액대출 금리가 하락하고 수요도 증가하면서 소액대출 잔액은 역대 최대치를 경신했다. 고금리 기조에 억눌렸던 서민금융 수요가 다시 살아나는 모습이다.

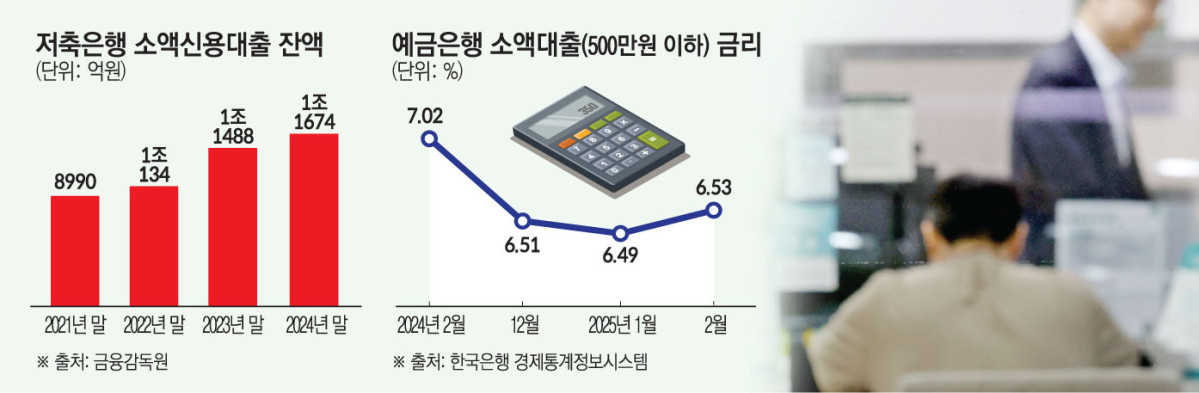

13일 금융권에 따르면 올해 2월 기준 예금은행에서 신규 취급된 소액대출 평균 금리는 연 6.53%로 집계됐다. 이는 전년 동기(연 7.02%) 대비 0.49%포인트(p) 하락한 수치다. 한때 연 8%에 육박했던 금리가 6% 중반대로 내려오면서 과거 고금리로 대출을 포기했던 중신용자의 수요가 다시 유입되고 있다.

소액대출은 300만 원에서 최대 500만 원의 금액을 담보 없이 빌릴 수 있는 대출상품이다. 신청 당일 바로 돈을 빌릴 수 있어 생활자금, 의료비, 교육비 등 단기 급전 목적 자금 용도로 많이 활용된다. 신용등급이 낮거나 1금융권 이용이 어려운 이들에게 중요한 자금 조달 수단으로 인식돼 왔다.

최근 소액대출 금리가 하락한 데는 기준금리 인하에 대한 기대감이 금융시장에 선 반영된 영향이 크다. 시장금리 전반이 하락하면서 예금은행뿐 아니라 저축은행 등 2금융권의 자금조달 비용이 낮아졌고, 이에 따라 대출금리 인하 여력이 생긴 것이다. 소액·중신용자 대출 확대를 위한 경쟁이 치열해진 상황에서 금리 인하가 고객 유입을 위한 전략으로 작용했다.

장기화된 불경기로 소액 급전 수요는 증가하고 있다. 고물가와 고금리 상황 속에서 생활비 부족을 호소하는 서민층이 늘자 단기 소액 신용대출에 대한 의존도가 높아졌다. 금융감독원에 따르면 지난해 말 기준 저축은행의 소액신용대출 잔액은 1조1674억 원으로 역대 최대치를 기록하기도 했다.

소액대출 금리 하락은 긍정적 측면이 있다. 고금리로 인해 제도권 금융에서 밀려났던 차주들이 다시 유입되면서 불법사금융으로의 이탈을 줄이는 효과가 생길 수 있다. 신용도 개선의 선순환 구조도 가능해진다. 제도권 금융을 이용할 수 있게 되면 금융 활동 이력과 신용점수 개선으로 이어질 수 있기 때문이다.

그러나 부작용에 대한 우려도 있다. 금리가 낮아진 만큼 대출 접근성이 과도하게 높아질 경우 상환능력이 충분하지 않은 차주까지 흡수될 가능성이 있다. 총부채원리금상환비율(DSR) 규제를 적용받지 않는 일부 상품의 경우 무리한 차입 유인이 발생할 수 있다는 지적이다. 규제 사각지대를 통한 대출 확대로 향후 연체율 상승의 리크스가 점차 현실화될 수 있다는 것이다.

소액대출 금리가 다시 상승할 수 있다는 점도 불안요인이다. 금융당국은 중·저신용자 대출 확대 기조는 유지하되 연체 위험을 낮추기 위한 대출 총량제와 리스크 관리를 은행권에 요구했다. 소액대출을 많이 내준 은행의 경우 수익성 악화로 이어질 수도 있다. 일반 신용대출보다 적용금리가 높은 편이기 때문에 부실 위험이 더 크다.

은행권의 건전성은 악화되고 있다. 올해 1월 말 국내은행의 원화 대출 연체율(1개월 이상 원리금 연체기준)은 0.53%로 지난해 8월 이후 5개월 만에 최고치다. 저축은행은 더 심각하다. 지난해 말 기준 전국 79개 저축은행의 연체율은 8.52%로 2015년 9.2% 이후 9년 만에 가장 높은 수준이다. 고위험 차주 중심으로 부실이 확산되면 소액대출 중심의 금융기관부터 흔들릴 수 있다는 뜻이다.

금융권 관계자는 “무리한 저신용자 유입이 이어질 경우 다시 부실 리스크가 커질 수 있다”며 “소액대출 확대가 장기적으로 이어지기 위해선 차주 관리와 대출심사 강화가 병행돼야 한다”고 말했다.

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2369720.jpg)

![세금 꺼낸 정부에…오세훈 서울시장 “집값 해법은 공급” [종합]](https://img.etoday.co.kr/crop/140/88/2369524.jpg)

![李 "폭염은 국가적 기후재난"…냉방·전력망 확충 등 예산 반영 주문 [종합]](https://img.etoday.co.kr/crop/140/88/2369630.jpg)

![반도체 날개 달고 날았다⋯'역대급' 상반기 경상수지 흑자 2000억달러 육박 [종합]](https://img.etoday.co.kr/crop/140/88/2356809.jpg)

![[단독] 실리콘투, 라이브커머스팀 신설…K뷰티 ‘글로벌 라방 판매’ 확대](https://img.etoday.co.kr/crop/140/88/2369725.jpg)

![[넥스블록][인기 검색 코인 톱15] Heima 176%·DODO 56% 급등…대형주 속 고변동 알트 부각](https://img.etoday.co.kr/crop/85/60/2369745.jpg)

![[넥스블록]블랙록 토큰화 MMF, 유럽 시장 진출∙∙∙스테이블코인 확장](https://img.etoday.co.kr/crop/85/60/2369736.jpg)

![[넥스블록]테더ㆍ써클, 엇갈린 스테이블코인 2분기 실적](https://img.etoday.co.kr/crop/85/60/2369598.jpg)

![[넥스블록][핫 NFT] Courtyard.io, 일 거래량 74만5040달러… 바닥가 5달러](https://img.etoday.co.kr/crop/85/60/2369543.jpg)

![[ESGX 이슈 5] 지속가능성 공시 후속 입법…2028년 사업보고서부터 적용](https://img.etoday.co.kr/crop/85/60/2369506.jpg)

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2369720.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)